Meningkatkan rasio perputaran persediaan. Analisis perputaran persediaan

Pengelolaan keuangan yang tepat secara langsung bergantung pada efektivitas penggunaan modal kerja (khususnya persediaan produk jadi). Untuk mengontrol penggunaannya, penting untuk menghitung omset - salah satu indikator utama aktivitas bisnis. Mari kita ingat bahwa perputaran persediaan mencirikan kemungkinan memperoleh laba kotor dari satu rubel yang diinvestasikan dalam persediaan dengan markup yang stabil, dan menunjukkan kecepatan perputaran persediaan untuk periode tertentu. Semakin tinggi perputaran persediaan suatu perusahaan maka semakin efisien produksinya dan semakin rendah kebutuhan modal kerja untuk mengaturnya.

Untuk mencapai kondisi keuangan perusahaan yang stabil, digunakan rasio perputaran tertentu, yang mencerminkan jumlah hari atau perputaran stok barang yang harus dijual, dengan mempertimbangkan terpenuhinya tujuan strategis perusahaan. Indikator ini penting untuk memastikan efisiensi keuangan kelompok produk - rasio optimal periode perputaran dan tingkat margin.

Mari kita perhatikan jenis utama perputaran persediaan:

- perputaran setiap item bahan secara kuantitatif (dalam potongan, volume, berat, dll.);

- perputaran setiap item bahan berdasarkan biaya;

- perputaran satu set barang atau seluruh persediaan secara kuantitatif;

- perputaran satu set barang atau seluruh persediaan berdasarkan nilai.

Bagi kami, dua indikator yang paling relevan adalah jumlah perputaran persediaan produk jadi dan perputaran dalam hari. Rasio perputaran persediaan(R) mencirikan tingkat pembaruan cadangan perusahaan (jumlah perputaran dana yang diinvestasikan dalam cadangan selama periode pelaporan) dan dihitung dengan menggunakan rumus:

Tentang = Rata-rata V / W, (1)

dimana B adalah pendapatan dari penjualan produk, barang, ribuan rubel;

Z av - biaya rata-rata persediaan, ribuan rubel.

Omset dalam beberapa hari(Tentang hari) menunjukkan berapa hari rata-rata perputaran persediaan dalam periode yang dianalisis, dan dihitung menggunakan rumus:

dimana t r adalah jumlah hari.

Mekanisme penjatahan perputaran persediaan produk jadi terdiri dari tahapan sebagai berikut:

- Pengembangan dokumen peraturan - Peraturan tentang pengaturan perputaran modal kerja (selanjutnya disebut Peraturan), yang harus memberikan rekomendasi metodologis yang rinci untuk menentukan standar perputaran modal kerja (khususnya, stok bahan baku dan persediaan), serta informasi tentang metode penghitungan dan daftar penanggung jawab pemenuhan standar.

- Melakukan pengujian cepat untuk memastikan keandalan data yang diperoleh tentang standar perputaran persediaan produk jadi. Pengujian terhadap metodologi perhitungan yang diusulkan dapat dilakukan setiap enam bulan sekali jika perhitungan dilakukan secara triwulanan, dan setiap 2 tahun sekali jika perhitungan dilakukan setiap tahun. Biasanya, pengujian model yang diusulkan untuk menghitung tingkat perputaran persediaan bahan baku dan persediaan dilakukan menggunakan editor spreadsheet.

- Melakukan klarifikasi dan penyesuaian Peraturan sesuai dengan perubahan metode penghitungan standar dan data yang diperoleh.

- Otomatisasi proses yang relevan. Hal ini akan meningkatkan keandalan data yang diterima dan meningkatkan kecepatan pemrosesannya. Selain itu, perlindungan terhadap distorsi informasi yang tidak disengaja dan jahat harus ditetapkan.

- Kontrol konstan. Tingkat perputaran persediaan produk jadi harus dipantau secara teratur untuk mengidentifikasi dinamika negatifnya secara tepat waktu dan memperbaiki situasi.

Memilih metode penjatahan perputaran persediaan bahan baku dan bahan

Saat menormalkan perputaran persediaan produk jadi, metode berikut dapat digunakan:

- akun langsung;

- analitis;

- pelaporan dan statistik;

- koefisien

Untuk informasi anda

Pilihan satu metode atau lainnya secara langsung bergantung pada sejumlah faktor - data yang diberikan, sistem dan bentuk perhitungan, serta kekhasan menjalankan bisnis.

Metode penghitungan langsung didasarkan pada kebutuhan aktual perputaran persediaan bahan baku dan bahan. Penghitungan langsung digunakan jika memungkinkan untuk menentukan durasi proses bisnis yang termasuk dalam siklus operasi perusahaan. Perhatikan bahwa metode penghitungan langsung memberikan perhitungan yang wajar atas perputaran persediaan bahan baku dan bahan.

Metode analitis Penilaian standar perputaran persediaan bahan baku dan bahan ditetapkan berdasarkan jumlah sebenarnya modal kerja untuk periode tertentu dengan penyesuaian selanjutnya. Perhitungan standar didasarkan pada analisis rinci perputaran bahan baku dan persediaan.

Penggunaan pelaporan dan statistik metode didasarkan pada analisis data pelaporan statistik (akuntansi atau operasional) atas aktual perputaran persediaan bahan baku dan bahan untuk periode sebelumnya (triwulan, tahun).

Dengan metode koefisien Standar modal kerja periode perencanaan ditetapkan dengan menggunakan standar periode sebelumnya dan memperhatikan penyesuaian terhadap perubahan volume produksi dan percepatan perputaran modal kerja.

Seringkali dalam praktiknya metode pelaporan dan statistik digunakan. Mari kita perhatikan urutan penerapannya.

Algoritma penghitungan rasio perputaran persediaan dengan metode statistik terdiri dari langkah-langkah sebagai berikut:

1. Pengumpulan informasi yang diperlukan dari laporan keuangan untuk periode tertentu (triwulan, tahun) - data persediaan aktual, pendapatan dari penjualan produk dan barang. Untuk perhitungan yang lebih akurat, disarankan untuk menyajikan data secara dinamis.

2. Perhitungan perputaran persediaan aktual setiap periode. (Tentang Saya). Di sini penting untuk memutuskan omset apa yang harus disajikan - dalam hari atau dalam putaran, dan bergantung pada ini, gunakan rumus (1) atau (2).

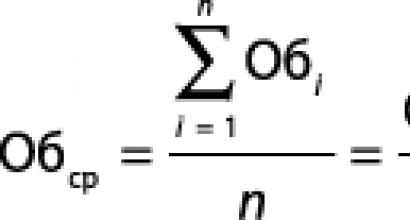

3. Penentuan nilai rata-rata perputaran persediaan bahan baku dan persediaan (Tentang Menikahi ). Rumus yang digunakan untuk ini adalah:

dimana Ob 1, Ob 2, Ob N- perputaran persediaan untuk Saya periode ke-, jilid;

N- jumlah periode.

4. Penentuan tingkat perputaran persediaan produk jadi (Obn):

Tentang n = Tentang rata-rata,

jika aturannya terpenuhi: ketika pendapatan meningkat, stok produk jadi berkurang. (4)

Misalnya, perusahaan Leader, yang memproduksi perangkat lengkap bertegangan rendah, memutuskan untuk menetapkan standar perputaran persediaan tahunan untuk produk jadi. Perhitungannya menggunakan akuntansi dan pelaporan manajemen selama lima tahun terakhir (Tabel 1). Perhitungan omzet dilakukan sesuai rumus (1). Jadi, untuk perangkat lengkap bertegangan rendah, omset sebenarnya selama bertahun-tahun adalah:

2009: 198.000 / 18.900 = 10,48 rpm;

2010: 202.000 / 19.560 = 10,33 jilid;

2011 : 200.500 / 22.300 = 8,99 rpm;

2012: 221.890 / 21.500 = 10,32 jilid;

2013: 200.560 / 22.345 = 8,98 putaran.

Dengan menggunakan rumus (3), kami menemukan perputaran rata-rata perangkat lengkap bertegangan rendah:

(10,48 + 10,33 + 8,99 + 10,32 + 8,98) / 5 = 9,78 jilid;

dan perangkat distribusi lengkap:

(7,85 + 8,39 + 7,25 + 8,27 + 7,52) / 5 = 7,9 jilid.

Selanjutnya, kami menentukan tren perubahan perputaran produk jadi untuk setiap item bermacam-macam (kenaikan/penurunan) dan bandingkan dengan periode yang dianalisis (2014). Biasanya, ketika pendapatan meningkat, stok barang jadi berkurang. Seperti yang bisa kita lihat (lihat Tabel 1), untuk posisi bermacam-macam pertama pada satu periode (2012/2011) peningkatan pendapatan dibarengi dengan penurunan persediaan produk jadi, pada periode lain (2013/2012) terjadi sebaliknya. Oleh karena itu, jika Anda memilih nilai standar 9,78 dalam kasus ini, Anda perlu memeriksa apakah aturan (4) akan dipenuhi pada nilai ini. Jadi, jika pada tahun 2014 diharapkan peningkatan pendapatan dari penjualan perangkat lengkap bertegangan rendah menjadi 210.654 ribu rubel, maka kebutuhan persediaan yang diperlukan untuk memenuhi permintaan pelanggan akan berjumlah 21.539 ribu rubel. (RUB 210.654 ribu / 9,78). Pada saat yang sama, penurunan persediaan barang jadi sebesar 3,61% akan dibarengi dengan peningkatan pendapatan sebesar 5,03% yang merupakan hasil positif. Artinya rasio turnover sebesar 9,78 dapat dijadikan patokan untuk kelompok produk tertentu. Perusahaan Leader berencana untuk menginstalnya selama tiga tahun ke depan, yang akan memungkinkan prediksi yang lebih akurat tentang volume persediaan produk jadi yang diperlukan untuk memastikan pemenuhan pesanan tepat waktu. Demikian pula, kelayakan menetapkan rasio perputaran rata-rata untuk posisi pilihan kedua diperiksa.

|

Tabel 1. Perhitungan perputaran persediaan produk jadi perusahaan Leader |

|||||||||||||

|

Bermacam-macam produk jadi |

Indikator |

2009 |

2010 |

2011 |

2012 |

2013 |

rata-rata 5 tahun |

Prakiraan untuk tahun 2014 |

Tingkat pertumbuhan |

||||

|

2010/2009 |

2011/2010 |

2012/2011 |

2013/2012 |

2014/2013 |

|||||||||

|

Perangkat lengkap tegangan rendah |

|||||||||||||

|

Switchgear lengkap |

Nilai rata-rata persediaan produk jadi, ribuan rubel. |

||||||||||||

|

Pendapatan dari penjualan produk, ribuan rubel. |

|||||||||||||

|

Perputaran persediaan produk jadi, vol. |

|||||||||||||

Bagaimana jika aktivitas perusahaan Leader sensitif terhadap fluktuasi musiman? Dalam hal ini, ketika menghitung tingkat turnover suatu perusahaan, seseorang harus memperhitungkan tingkat fluktuasi musiman tingkat penjualan untuk periode yang berbeda (triwulan, bulan).

Mari kita lihat lebih dekat sebuah contoh. Mari kita ambil data dalam tabel sebagai dasar. 1. Kami akan menyajikan nilai rata-rata selama 5 tahun yang dipecah per kuartal. Mari kita asumsikan bahwa untuk pengiriman tepat waktu, perputaran persediaan barang jadi per tahun direncanakan ditetapkan sebesar 8,5 vol. Mari kita tentukan standar perputaran persediaan setiap triwulan.

1. Perhitungan rasio perputaran dilakukan dengan urutan sebagai berikut: Temukan perputaran persediaan barang jadi untuk periode tersebut (dalam contoh kita, seperempat) (Ob Saya) menurut rumus (1)

Tentang 1 = 38,890 / 19,624 = 1,98 tentang;

Tentang 2 = 56.150 / 21.780 = 2,58 tentang;

Tentang 3 = 42,660 / 20,500 = 2,08 tentang;

Tentang 4 = 66,890 / 21,780 = 3,07 tentang.

2. Tentukan koefisien musiman periode yang dianalisis (K season. Saya). Untuk tujuan ini, omset per kuartal (Vol. Saya) dibagi dengan rata-rata nilai omzet triwulanan (Abv):

Oleh sez. 1 = 1,98 / 2,445 = 0,81;

Oleh sez. 2 = 2,58 / 2,445 = 1,05;

Oleh sez. 3 = 2,08 / 2,445 = 0,85;

Oleh sez. 4 = 3,07 / 2,445 = 1,26.

3. Kami menentukan nilai standar perputaran persediaan untuk kuartal tersebut (Pada n. i) sebagai rasio produk dari koefisien musiman pada periode yang dianalisis (Ke musim. Saya) dan rasio omset standar (Giliran) untuk tahun tersebut dengan jumlah periode dalam setahun:

![]()

![]()

![]()

![]()

Hasil perhitungan disajikan pada tabel. 2.

|

Tabel 2. Perhitungan rasio perputaran persediaan standar untuk produk jadi perusahaan Leader, dengan mempertimbangkan musim |

||||||

|

TIDAK. |

Indikator |

Perhitungan rasio turnover dengan mempertimbangkan musim (selama tiga tahun) |

Total |

|||

|

kuartal pertama |

kuartal ke-2 |

kuartal ke-3 |

kuartal ke-4 |

|||

|

Nilai rata-rata persediaan produk jadi, ribuan rubel. |

||||||

|

Pendapatan rata-rata dari penjualan produk, ribuan rubel. |

||||||

|

Perputaran persediaan produk jadi (halaman 2 / halaman 1), vol. |

||||||

|

Nilai rata-rata triwulanan perputaran persediaan barang jadi |

||||||

|

Koefisien musiman untuk kuartal tersebut |

||||||

|

Nilai perkiraan perputaran persediaan produk jadi untuk tahun 2014 per kuartal, vol. |

||||||

Perputaran persediaan (perputaran persediaan) - indikator pembaruan stok bahan baku, bahan dan produk jadi selama periode penagihan.

Untuk produk jadi dalam stok, perputaran persediaan menunjukkan tingkat di mana persediaan diproduksi dan dikeluarkan dari gudang. Perputaran persediaan - indikator yang mencirikan efektivitas interaksi antara layanan pembelian dan layanan penjualan.

Perputaran persediaan yang rendah merupakan indikator kinerja keuangan perusahaan yang buruk, menunjukkan kelebihan persediaan dan/atau penjualan yang buruk. Sebaliknya, perputaran persediaan yang tinggi mencirikan mobilitas dana perusahaan: semakin cepat persediaan diperbarui, semakin cepat uang yang diinvestasikan dalam persediaan berputar dan kembali dalam bentuk pendapatan dari penjualan produk jadi; semakin tinggi pula perputaran persediaan. turnover, semakin baik bagi perusahaan. Persediaan yang kecil memaksa perusahaan untuk menyeimbangkan diri di ambang kekurangan, yang pasti akan menyebabkan hilangnya pelanggan dan biaya yang terlalu tinggi untuk pengisian kembali persediaan yang cepat: perusahaan terpaksa mengimpor barang dalam jumlah yang cukup.

Oleh karena itu, optimalitas persediaan merupakan suatu keharusan dalam kegiatan usaha perusahaan, dan perputaran persediaan merupakan salah satu indikator yang harus selalu dipantau.

Untuk mengontrol perputaran persediaan, Anda perlu beroperasi dengan tiga indikator:

- persediaan rata-rata untuk periode yaitu berapa banyak barang yang kita miliki di gudang, misalnya per bulan;

- periode(bulan, tahun, minggu - untuk barang yang mudah rusak);

- perputaran perdagangan untuk periode tertentu (dalam harga gudang).

Persediaan rata-rata untuk suatu periode - nilai rata-rata persediaan untuk suatu periode (rata-rata tahunan, rata-rata bulanan), didefinisikan sebagai jumlah pada awal dan akhir periode, dibagi dua, meskipun pertimbangan yang lebih rinci atas perubahannya selama periode tersebut adalah mungkin, misalnya, dalam kaitannya dengan bulan:

TZ av = (Tz1/2 + Tz 2 + Tz 3 + Tz N /2) / N-1

TZ av - rata-rata persediaan untuk periode tersebut

Тp 1 - Тp N - persediaan untuk tanggal tertentu (misalnya: hari pertama, hari ke 10 setiap bulan, dll.);

N adalah jumlah titik pengumpulan inventaris (jumlah tanggal dalam periode tersebut).

Perlu diketahui bahwa dalam hal ini, saat menghitung rata-rata persediaan, yang digunakan adalah rumus rata-rata kronologis, dan bukan rata-rata aritmatika.

Ketika orang berbicara tentang perputaran persediaan, yang mereka maksud adalah sebagai berikut: rasio perputaran persediaan:

- rasio perputaran persediaan;

- perputaran persediaan dalam beberapa hari;

- perputaran persediaan dalam waktu;

Rasio perputaran persediaan (rasio perputaran persediaan) adalah indikator keuangan sistem akuntansi “Barat”, dihitung sebagai rasio harga pokok penjualan dengan jumlah rata-rata persediaan pada periode tersebut. Perputaran persediaan dihitung sebagai perbandingan harga pokok penjualan atau konsumsi persediaan pada periode tersebut dengan rata-rata volume persediaan di gudang pada periode tersebut;

IT = Harga Pokok Penjualan / Persediaan Rata-rata;

Perputaran persediaan dalam hitungan hari menunjukkan berapa hari yang diperlukan untuk menjual rata-rata persediaan. Itu dihitung dengan rumus:

Tentang hari itu = Persediaan rata-rata * jumlah hari / Perputaran untuk periode ini

Omset dalam waktu memberitahukan berapa kali selama periode tersebut produk “berbalik”, dijual dan stok diisi ulang di gudang. Dihitung menggunakan rumus:

Gambar = Harga pokok penjualan / Persediaan rata-rata untuk periode tersebut

Memperhatikan: di berbagai sumber Anda dapat menemukan, alih-alih harga pokok barang, indikator seperti: pendapatan, omset untuk periode tersebut, dll. Perlu dipahami bahwa ketika kita berbicara tentang perputaran produk jadi di gudang, maka ketika menghitungnya perlu diterima bahwa barang tersebut harus diperhitungkan dalam harga gudang (harga akuntansi gudang), dan bukan dalam harga jual ( pada rata-rata tertimbang penjualan, atau pada harga harga).

Jumlah tayangan: 196108

Koleksi ini ditujukan bagi para spesialis perusahaan dagang yang ingin mengelola wilayah perusahaan secara efektif. Artinya, menciptakan kategori produk yang menguntungkan yang memungkinkan perusahaan berkembang, dan tidak eksis!

Perputaran persediaan dapat ditampilkan baik dalam hari maupun perputaran selama periode tertentu. Seseorang yang mengelola persediaan harus tertarik dengan seberapa cepat dia akan menjual barang yang dia kirimkan ke gudang perusahaan. Jika kita berbicara tentang omset dalam hari, maka ini berarti berapa hari yang saya perlukan untuk menjual barang tersebut dalam setahun. Kalau bicara omzet dalam waktu, berarti dalam setahun gudang yang saya bawa akan terjual berapa kali. Biasanya diyakini bahwa semakin cepat perputaran gudang, semakin baik bagi perusahaan. Tapi lebih dari itu nanti. Sekarang mari kita lihat rumus perputaran persediaan:

Perputaran persediaan dapat ditampilkan baik dalam hari maupun perputaran selama periode tertentu. Seseorang yang mengelola persediaan harus tertarik dengan seberapa cepat dia akan menjual barang yang dia kirimkan ke gudang perusahaan. Jika kita berbicara tentang omset dalam hari, maka ini berarti berapa hari yang saya perlukan untuk menjual barang tersebut dalam setahun. Kalau bicara omzet dalam waktu, berarti dalam setahun gudang yang saya bawa akan terjual berapa kali. Biasanya diyakini bahwa semakin cepat perputaran gudang, semakin baik bagi perusahaan. Tapi lebih dari itu nanti. Sekarang mari kita lihat rumus perputaran persediaan:

1. Rumus perputaran persediaan dalam waktu per tahun - nilai moneter

k omset= (jumlah penjualan 1 bulan - laba kotor 1 bulan) / (harga pokok persediaan awal 1 bulan + biaya gudang akhir 1 bulan) / 2 * 12 bulan. =

Rumus ini menggunakan penjualan dan perhitungan rata-rata biaya gudang selama 1 bulan. Rumus ini sering kali berguna ketika perputaran sekelompok barang tertentu per bulan direncanakan dan dianalisis. Biasanya indikator ini digunakan untuk menganalisis pemenuhan target yang telah ditetapkan, salah satunya adalah perputaran persediaan. Untuk memudahkan persepsi hasil perhitungan, omset dikurangi menjadi ekspresi tahunan dengan mengalikan hasilnya dengan 12 bulan. Biasanya lebih mudah untuk melihat hasil omzet secara tahunan daripada bulanan. Perputaran persediaan tahunan memberi tahu kita berapa kali dalam setahun perusahaan akan melakukan perputaran persediaan jika penjualan dan persediaan berada pada tingkat yang sama seperti pada bulan yang dianalisis. Jika Anda tidak ingin melakukan omset tahunan, maka Anda hanya perlu menghapus " 12 bulan" dari rumusnya.

2. Rumus perputaran persediaan dalam waktu per tahun - ekspresi alami

k omset= jumlah barang terjual selama 1 bulan dalam bentuk potongan / (ketersediaan barang awal 1 bulan dalam bentuk potongan + ketersediaan barang akhir 1 bulan dalam bentuk potongan) / 2 * 12 bulan. = jumlah barang terjual dalam 1 bulan / rata-rata ketersediaan barang di gudang perusahaan selama 1 bulan * 12 bulan.

Seperti yang Anda lihat, rumus ini menggunakan nilai alamiah, yaitu potongan suatu produk tertentu, untuk menghitung perputaran. Satuan pengukuran lain juga dapat digunakan. Seperti pada rumus sebelumnya, hasilnya juga dinyatakan dalam satuan tahunan. Kekhasan rumus ini adalah rumus ini tidak dapat diterapkan pada perhitungan omzet suatu kelompok barang. Mengapa? Sederhana saja, satu kelompok barang bisa mencakup barang dengan harga berbeda. Misalnya, “alat” grup produk. Ini dapat berisi seperangkat alat dan obeng individual. Dan jika Anda menghitung omset sekelompok barang yang menjual banyak obeng dan tidak banyak set perkakas, maka indikator omset akan terdistorsi. Kesimpulannya, rumus ini hanya dapat digunakan untuk satu item produk tertentu, dan bukan untuk sekelompok produk.

3. Rumus perputaran persediaan dalam hari sepanjang tahun adalah nilai moneter

=365 hari / (harga pokok penjualan selama 1 bulan. / rata-rata biaya gudang selama 1 bulan. * 12 bulan) = 365 hari / k turnover dalam waktu

Seperti yang Anda lihat, rumus ini terdiri dari pembilang dan penyebut. Pembilangnya berisi angka 365 (yaitu 365 hari dalam setahun), penyebutnya berisi rumus perputaran persediaan dalam waktu, yang kita peroleh pada rumus 1 di atas. Artinya, untuk menentukan berapa hari yang Anda perlukan untuk menjual habis gudang Anda, Anda perlu membagi 365 hari dalam setahun dengan rasio perputaran.

4. Rumus perputaran persediaan dalam hari sepanjang tahun - ekspresi alami

Perputaran persediaan dalam hitungan hari= 365 hari / (jumlah unit terjual dalam 1 bulan / rata-rata ketersediaan barang di gudang perusahaan selama 1 bulan * 12 bulan) = 365 hari / k waktu perputaran

Seperti rumus 2 yang telah kita bahas di atas, rumus 4 juga dapat digunakan hanya untuk menghitung perputaran persediaan untuk satu produk, bukan sekelompok produk.

Contoh perhitungan:

- Penjualan bulan Januari 2013 untuk grup produk “perkakas” - $20.000.

- Laba kotor bulan Januari 2013 untuk grup produk “perkakas” adalah $5.000.

- Biaya gudang pada awal Januari 2013 untuk kelompok produk “perkakas” adalah 86.500 USD.

- Biaya gudang pada akhir Januari 2013 untuk kelompok produk “perkakas” adalah Rp 73.400.

Perhitungan omset. Dasarnya adalah istilah moneter

- k perputaran persediaan di bulan Januari (BUKAN dalam hitungan tahunan) = (20.000 USD – 5.000 USD) / (86.500 USD + 73.400 USD) / 2 = 15.000 USD / $79.950 = 0,188 kali per bulan

- k perputaran inventaris di bulan Januari (dalam hitungan tahunan) = (20.000 USD – 5.000 USD) / (86.500 USD + 73.400 USD) / 2 * 12 bulan = 15.000 USD / $79.950 * 12 bulan = 2,25 kali setahun

- perputaran persediaan dalam hari (dalam hitungan tahunan) = 365 hari / 2,25 kali setahun = 162,2 hari

Mengapa Anda perlu menghitung omzet?

Perlu dikatakan bahwa indikator turnover itu sendiri penting dalam hubungannya dengan margin (profitabilitas penjualan perusahaan). Perputaran persediaan dan margin pada akhirnya berdampak pada profitabilitas investasi persediaan perusahaan. Anda dapat membaca tentang hubungan antara perputaran persediaan dan profitabilitas penjualan di artikel "".

Beberapa kata lagi harus dikatakan tentang menghitung tingkat turnover. Rumus berikut untuk menghitung tingkat turnover yang umum di Internet:

OF – frekuensi pemesanan rata-rata dalam beberapa bulan (interval waktu antara pemesanan dengan pemasok);

L – rata-rata jangka waktu pengiriman dalam bulan (waktu antara pemesanan dan penerimaan barang);

f adalah koefisien yang menggeneralisasi pengaruh faktor-faktor lain yang mempengaruhi jumlah putaran teoritis. Ini khususnya:

- luasnya pilihan penyimpanan, yaitu kebutuhan untuk menyimpan stok yang perputarannya lambat (biasanya untuk tujuan pemasaran);

- pembelian yang lebih besar dari yang dibutuhkan untuk menerima diskon volume;

- persyaratan pemasok untuk jumlah pembelian minimum;

- tidak dapat diandalkannya pemasok;

- faktor kebijakan kuantitas pesanan ekonomi (EOQ);

- penimbunan berlebih untuk tujuan mempromosikan barang;

- penggunaan pengiriman dalam dua tahap atau lebih.

Patut dikatakan bahwa rumus yang diusulkan bagi saya pribadi tampaknya tidak banyak berguna justru karena komponen f, yang seharusnya mencerminkan pengaruh faktor lain. Saya, pada gilirannya, mengusulkan untuk menentukan tingkat perputaran berdasarkan , pada output yang kita ketahui berapa tingkat penjualan barang yang dimiliki perusahaan di gudangnya, berapa biaya persediaan yang ditaksir terlalu tinggi, berapa banyak uang yang dibekukan di perusahaan. Mengetahui karakteristik inventaris Anda dan memahami tujuan Anda untuk komponen-komponen ini, Anda dapat menentukan tingkat inventaris standar yang diinginkan untuk perusahaan Anda, yang akan dicapai dengan menjual sebagian barang tidak likuid dan meningkatkan ketersediaan barang yang dapat dipasarkan ke tingkat yang diinginkan. Selain itu, jangan lupakan pemimpin pasar tempat perusahaan Anda beroperasi. Cari tahu berapa tingkat perputaran yang dimiliki perusahaan-perusahaan ini, berapa tingkat margin yang mereka miliki, dan bagaimana semua ini memengaruhi laba atas investasi pada inventaris yang mereka investasikan. Namun, ketika menganalisis pesaing utama di pasar, jangan terburu-buru menarik kesimpulan berdasarkan dua kriteria (margin dan turnover), karena setiap perusahaan mungkin memiliki aspek spesifiknya sendiri dalam menjalankan bisnis, yang memungkinkan mereka untuk sukses dengan analisis yang relatif rendah. indikator.

P.S. Rumus dan perhitungan di atas digunakan untuk menghitung perputaran persediaan menurut statistik bulanan perusahaan. Jika Anda perlu menghitung perputaran persediaan dan Anda memiliki statistik tahunan perusahaan, gunakan rumus berikut:

k omset= harga pokok penjualan dalam USD untuk tahun tersebut / nilai rata-rata bulanan dari biaya persediaan gudang di c.u. selama setahun,

- harga pokok penjualan dalam USD dalam setahun= jumlah penjualan dalam USD untuk tahun ini - laba kotor dalam c.u. dalam setahun,

- nilai rata-rata bulanan dari biaya persediaan gudang di c.u. selama setahun= (harga pokok gudang awal Januari dalam cu + harga pokok gudang awal Februari dalam cu + … + biaya gudang awal Desember dalam cu) / 12 bulan

Rasio perputaran persediaan merupakan indikator perkembangan, penggantian cadangan suatu perusahaan melalui pergerakan sumber daya keuangan dari kategori persediaan ke produksi dan/atau penjualan. Mengidentifikasi jumlah penggunaan rata-rata simpanan produk yang tersedia untuk periode yang dianalisis.

Perputaran persediaan merupakan kriteria prioritas untuk situasi perusahaan secara keseluruhan dan harus dipertimbangkan dengan cermat. Aktivitas bisnis suatu perusahaan secara langsung bergantung pada indikator ini - semakin cepat uang kembali ke neraca perusahaan dalam bentuk pendapatan dari penjualan produk jadi, maka akan semakin tinggi pula.

Setiap perusahaan mengembangkan rencana individu untuk menghitung peredaran cadangan, yang tujuannya sama - untuk memahami seberapa cepat rata-rata stok yang melewati rantai distribusi (di gudang) akan dijual, serta kecepatan pengembaliannya. uang yang diinvestasikan.

Karakteristik indikator

Analisis tingkat turnover dilakukan dalam satu segmen pasar, dalam dinamika organisasi yang bersangkutan, yang dapat mencirikan kondisinya:

- promosi– menunjukkan habisnya pilihan gudang, yang sering kali menyebabkan kegagalan operasional. Saat membandingkan periode sebelumnya, hasilnya mungkin terlalu tinggi: ini berarti persediaan tidak mencukupi;

- menolak– menyatakan akumulasi kelebihan persediaan, pengelolaan gudang yang tidak produktif, dan kelebihan bahan yang tidak dapat digunakan. Jika dibandingkan dengan tahun sebelumnya, hasilnya mungkin terlalu rendah: persediaan tidak kompetitif atau terlalu besar.

Selain itu, rasio perputaran persediaan menunjukkan strategi pemasaran suatu badan hukum.

Perputaran yang rendah merupakan ciri khas perusahaan yang sangat menguntungkan dibandingkan perusahaan dengan profitabilitas normal.

Dalam upaya mencapai perputaran cadangan yang tinggi, kita harus ingat bahwa penurunan cadangan meningkatkan risiko kekurangan dan mengurangi tingkat layanan kepada pelanggan.

Anda perlu menemukan pendekatan optimal yang memungkinkan Anda menggunakan tabungan Anda secara efektif, serta memberikan keamanan yang dibutuhkan klien. Untuk menentukan ini, Anda memerlukan:

- menetapkan standar turnover yang optimal untuk mencapai tujuan prioritas perusahaan, mengevaluasi pelaksanaannya;

- melacak fluktuasi omset dari waktu ke waktu.

Dalam keadaan dimana suatu perusahaan mempunyai sistem pembayaran kredit, kriteria utama untuk menilai kegiatan produktif adalah rasio batas kredit terhadap peredaran barang yang disajikan.

Jangka waktu pinjaman mungkin lebih lama, maka situasinya positif: perusahaan akan mengembalikan uang yang diinvestasikan dengan cepat, sebelum pembayaran barang.

Perhitungan rasio perputaran persediaan dilakukan sesuai dengan norma - jumlah siklus atau hari di mana stok produk harus dijual sesuai dengan tujuan yang ditetapkan perusahaan.

Rumus keseimbangan untuk menghitung indikator perputaran cadangan adalah sebagai berikut:

Dalam menghitung rasio perputaran persediaan, terkadang digunakan harga pokok produksi sebagai pengganti keuntungan, yang dinyatakan dalam rumus:

Semakin tinggi hasil ini, semakin rasional manajemen produksi - kebutuhan modal kerja diminimalkan.

Parameter inventaris

Periode– berlaku untuk produk yang mudah rusak dengan indikasi tanggal kedaluwarsa yang tepat;

Waktu– jumlah transaksi penjualan barang yang diselesaikan:  Omset perdagangan untuk periode tersebut– nilai harga menurut akuntansi gudang;

Omset perdagangan untuk periode tersebut– nilai harga menurut akuntansi gudang;

Persediaan rata-rata untuk periode tersebut– mengidentifikasi jumlah produk yang berada di gudang untuk waktu tertentu. Untuk pengukuran interval waktu yang sama, rumus digunakan untuk menghitungnya:

Saat menghitung indikator dengan interval waktu yang tidak sama, algoritma bobot kronologis digunakan:

Semua perusahaan membuat keputusan individual untuk menentukan jumlah hari rata-rata ketika barang kehabisan stok. Tidak selalu perlu untuk mengecualikan saldo nol - hal ini akan mempersulit analisis standar perputaran persediaan.

Manajemen produksi mempertimbangkan aspek fundamental pembentukan stok sesuai dengan keseimbangan optimal antara tingkat risiko dan profitabilitas perusahaan:

Kesimpulan

Harga suatu bisnis terkadang ditentukan oleh kasus-kasus ketika beberapa barang memiliki perputaran yang buruk, yang bukan merupakan kelalaian atau kesalahan manajemen. Poin-poin tersebut tidak dapat disesuaikan.

Misalnya, pemasok mungkin pergi berlibur, menutup pabrik untuk pemeliharaan selama beberapa bulan, dan oleh karena itu perusahaan membeli bahan mentah sebagai cadangan untuk periode “kegagalan yang tidak terjadwal” atau faktor lainnya.

Proses produksi, sirkulasi dan konsumsi dalam masyarakat terjadi secara terus menerus. Namun proses-proses ini tidak terjadi bersamaan baik dalam ruang maupun waktu. Oleh karena itu, untuk menjamin kelangsungannya diperlukan inventarisasi.

Inventaris - Ini adalah bagian dari penawaran barang, yang mewakili totalitas massa barang-dagangan dalam proses pergerakannya dari bidang produksi ke konsumen.

Persediaan dibentuk pada semua tahap pergerakan barang: di gudang perusahaan manufaktur, dalam perjalanan, di dan di perusahaan.

Kepatuhan dicapai melalui inventaris. Persediaan dalam jumlah besar dan eceran harus berfungsi sebagai pasokan barang yang nyata, memastikan penjualannya tidak terputus.

Kebutuhan untuk membuat inventaris disebabkan oleh banyak faktor:

- fluktuasi musiman dalam produksi dan konsumsi barang;

- ketidaksesuaian antara produksi dan jenis barang perdagangan;

- ciri-ciri wilayah lokasi produksi;

- syarat-syarat pengangkutan barang;

- tautan distribusi produk;

- peluang untuk menyimpan barang, dll.

Klasifikasi inventaris

Klasifikasi persediaan didasarkan pada ciri-ciri sebagai berikut:

- lokasi(di dalam atau; di industri; dalam perjalanan);

- tenggat waktu(di awal dan akhir periode);

- unit(mutlak - dalam nilai dan fisik, relatif - dalam hari perputaran);

- janji temu, termasuk:

- penyimpanan saat ini - untuk memenuhi kebutuhan perdagangan sehari-hari,

- tujuan musiman - untuk memastikan perdagangan tidak terganggu selama periode perubahan musiman dalam permintaan atau penawaran,

- pengiriman awal - untuk memastikan tidak terputusnya perdagangan di daerah terpencil selama periode antara tanggal pengiriman barang,

- inventaris target - untuk pelaksanaan kegiatan yang ditargetkan tertentu.

Manajemen persediaan

Akhir-akhir ini, lokasi inventaris menjadi semakin penting. Saat ini, sebagian besar persediaan terkonsentrasi di ritel, yang tidak dapat dianggap sebagai faktor positif.

Stok komoditas harus didistribusikan kembali secara bertahap antar tingkat perdagangan sedemikian rupa sehingga mendapat bagian yang besar milik perdagangan grosir alasan berikut.

Tujuan utama pembuatan persediaan dalam perdagangan grosir adalah untuk melayani konsumen (termasuk perusahaan ritel), dan di perusahaan ritel diperlukan untuk membentuk bermacam-macam barang yang luas dan stabil untuk memenuhi permintaan konsumen.

Besar kecilnya persediaan sangat ditentukan oleh volume dan struktur perputaran suatu organisasi atau perusahaan perdagangan. Oleh karena itu salah satu dari tugas penting organisasi atau perusahaan perdagangan — mempertahankan proporsi optimal antara jumlah perputaran dan ukuran persediaan.

Untuk menjaga persediaan pada tingkat yang optimal, diperlukan sistem manajemen persediaan yang mapan.

Manajemen persediaan berarti menetapkan dan memelihara ukuran dan struktur yang dapat memenuhi tugas yang diberikan kepada perusahaan perdagangan. Manajemen inventaris melibatkan:

- milik mereka penjatahan - itu. pengembangan dan penetapan ukuran yang diperlukan untuk setiap jenis inventaris;

- milik mereka akuntansi dan pengendalian operasional - dipelihara berdasarkan formulir akuntansi dan pelaporan yang ada (kartu registrasi, laporan statistik), yang mencerminkan saldo barang pada awal bulan, serta data penerimaan dan penjualan;

- milik mereka peraturan— mempertahankannya pada tingkat tertentu, mengaturnya.

Pada jumlah yang tidak mencukupi Kesulitan persediaan muncul ketika barang dipasok ke perputaran suatu organisasi atau perusahaan, dengan stabilitas bermacam-macam; kelebihan persediaan menyebabkan kerugian tambahan, peningkatan kebutuhan pinjaman dan peningkatan biaya pembayaran bunga, peningkatan biaya penyimpanan persediaan, yang bersama-sama memperburuk kondisi keuangan perusahaan perdagangan secara keseluruhan.

Oleh karena itu, masalah pengukuran kuantitatif jumlah persediaan dan menentukan apakah nilai ini memenuhi kebutuhan perputaran perdagangan menjadi sangat relevan.

Indikator inventaris

Persediaan dianalisis, direncanakan dan dicatat secara absolut dan relatif.

Indikator mutlak biasanya dinyatakan dalam biaya (moneter) dan satuan alami. Mereka nyaman saat melakukan operasi akuntansi (misalnya, saat melakukan inventarisasi). Namun, indikator absolut memiliki satu kelemahan besar: dengan bantuannya tidak mungkin menentukan sejauh mana jumlah persediaan sesuai dengan kebutuhan perkembangan perputaran perdagangan.

Oleh karena itu, lebih luas lagi indikator relatif, memungkinkan untuk membandingkan jumlah persediaan dengan perputaran organisasi atau perusahaan perdagangan.

Indikator relatif pertama yang digunakan dalam analisis adalah jumlah persediaan, dinyatakan dalam hari pergantian. Indikator ini mencirikan ketersediaan persediaan pada tanggal tertentu dan menunjukkan berapa hari perdagangan (dengan mempertimbangkan perputaran saat ini) persediaan ini akan cukup.

Jumlah persediaan 3 dihitung dalam hari perputaran dengan menggunakan rumus

![]()

- 3 - jumlah persediaan pada tanggal tertentu;

- T satu - omset perdagangan satu hari untuk periode yang ditinjau;

- T adalah volume perdagangan pada periode yang ditinjau;

- D adalah jumlah hari dalam periode tersebut.

Indikator relatif terpenting kedua yang mencirikan persediaan adalah pergantian. Sampai saat penjualan, produk apa pun diklasifikasikan sebagai persediaan. Dari segi ekonomi, bentuk keberadaan suatu produk ini bersifat statis (secara fisik dapat bergerak). Keadaan ini, khususnya, berarti bahwa persediaan barang-dagangan adalah kuantitas yang berubah: ia terus-menerus terlibat dalam perputaran perdagangan, dijual, dan tidak lagi menjadi suatu persediaan. Karena persediaan digantikan oleh kumpulan barang lain, mis. diperbarui secara berkala, nilai tersebut merupakan nilai permanen, yang besarnya bervariasi tergantung pada kondisi ekonomi tertentu.

Peredaran barang, penggantian bentuk persediaan yang statis dengan bentuk perputaran barang yang dinamis merupakan isi ekonomi dari proses perputaran barang dagangan. Perputaran persediaan memungkinkan Anda mengevaluasi dan mengukur dua parameter yang melekat pada persediaan: waktu dan kecepatan sirkulasi.

Waktu peredaran komoditas - Ini adalah periode di mana suatu produk berpindah dari produksi ke konsumen. Waktu peredaran terdiri dari waktu pergerakan barang dalam berbagai mata rantai distribusi barang dagangan (produksi - perdagangan besar - perdagangan eceran).

Waktu peredaran barang dagangan, atau omset, yang dinyatakan dalam hari omset, dihitung dengan rumus berikut:

![]()

dimana 3 t.av adalah jumlah rata-rata persediaan untuk periode yang ditinjau, gosok.

Penggunaan jumlah rata-rata persediaan dalam perhitungan setidaknya disebabkan oleh dua alasan.

Pertama, untuk membawa data perputaran yang dicatat pada suatu periode tertentu dan persediaan yang dicatat pada tanggal tertentu ke dalam bentuk yang sebanding, maka dihitung nilai rata-rata persediaan pada periode tersebut.

Kedua, dalam setiap kumpulan barang terdapat variasi dengan waktu peredaran yang berbeda, dan mungkin juga terdapat fluktuasi acak dalam jumlah persediaan dan volume perputaran yang perlu diperhalus.

Perputaran persediaan, yang dinyatakan dalam hari perputaran, menunjukkan waktu selama persediaan berada dalam lingkup peredaran, yaitu. rata-rata perputaran persediaan. Kecepatan peredaran barang dagangan, yaitu. omzet, atau jumlah turnover pada periode yang ditinjau, dihitung dengan menggunakan rumus sebagai berikut:

![]()

Ada hubungan terbalik yang stabil antara waktu dan kecepatan peredaran barang-dagangan.

Mengurangi waktu dan meningkatkan kecepatan peredaran komoditas memungkinkan volume perputaran perdagangan yang lebih besar dengan jumlah persediaan yang lebih kecil, sehingga membantu mengurangi kerugian komoditas, mengurangi biaya penyimpanan barang, membayar bunga pinjaman, dll.

Jumlah persediaan dan perputaran merupakan indikator yang saling terkait dan bergantung pada faktor-faktor berikut:

- lingkungan internal dan eksternal suatu organisasi atau perusahaan perdagangan;

- volume produksi dan kualitas produk perusahaan industri dan pertanian;

- musiman produksi;

- volume impor;

- luasnya dan pembaruan jangkauan;

- tautan distribusi produk;

- fluktuasi permintaan;

- kejenuhan pasar komoditas;

- distribusi persediaan antara tingkat perdagangan besar dan eceran;

- sifat fisik dan kimia barang, yang menentukan umur simpannya dan, karenanya, frekuensi pengiriman;

- tingkat harga dan rasio penawaran dan permintaan barang dan kelompok produk tertentu;

- volume dan struktur perputaran perdagangan suatu organisasi atau perusahaan perdagangan tertentu dan faktor lainnya.

Perubahan pada faktor-faktor ini dapat mempengaruhi jumlah persediaan dan perputaran, baik meningkatkan maupun memperburuk indikator-indikator tersebut.

Untuk produk dan kelompok produk yang berbeda, kecepatan perputarannya tidak sama. Pangsa kelompok produk dengan tingkat perputaran yang lebih rendah memiliki persediaan yang lebih tinggi dan sebaliknya. Keputusan untuk secara bertahap menghilangkan kelompok produk yang penjualannya lambat dan menggantinya dengan kelompok produk yang penjualannya cepat tampak jelas, namun perusahaan ritel tidak terlalu aktif dalam menyingkirkan kelompok produk yang penjualannya lambat karena alasan berikut:

- tidak ada peluang untuk mengubah spesialisasi produk;

- akan terjadi penyempitan tajam dalam jangkauan dan jangkauan pembeli;

- Tidak mungkin mempertahankan harga jual pada level pesaing.

Hal ini memerlukan pengendalian sistematis dan verifikasi inventaris, yaitu. kemampuan untuk mengetahui dan menganalisis nilainya setiap saat.

Metode untuk menganalisis dan memperhitungkan tingkat persediaan

Dalam perdagangan, metode analisis dan penghitungan tingkat persediaan berikut secara tradisional digunakan:

Metode kalkulasi

Metode kalkulasi, di mana jumlah persediaan, perputaran persediaan dan perubahannya dianalisis. Berbagai rumus digunakan untuk melakukan analisis ini;

Inventaris, yaitu. penghitungan terus menerus atas semua barang, dan penilaian kuantitatif jika perlu. Data yang diperoleh dinilai secara fisik dengan harga berlaku dan dirangkum berdasarkan kelompok produk menjadi jumlah total. Kerugian dari metode ini adalah padat karya dan tidak menguntungkan secara langsung bagi organisasi atau perusahaan, karena selama inventarisasi, perusahaan, pada umumnya, tidak berfungsi. Penghitungan arus fisik barang merupakan hal yang padat karya, namun sangat penting baik bagi jasa komersial maupun bagi manajer perusahaan perdagangan.

Penggunaan dua jenis akuntansi (biaya dan alami) memungkinkan:

- mengidentifikasi kelompok produk dan nama produk mana yang paling banyak diminati, dan, karenanya, membuat pesanan yang masuk akal,

- mengoptimalkan investasi modal dalam persediaan,

- membuat keputusan yang tepat untuk mengoptimalkan jangkauan melalui pembelian barang;

Menghapus residu atau akuntansi operasional, mis. rekonsiliasi oleh penanggung jawab keuangan atas ketersediaan aktual barang dengan data akuntansi komoditas. Apalagi yang dihitung bukanlah barangnya, melainkan barang komoditinya (kotak, gulungan, tas, dan lain-lain). Kemudian menurut standar yang bersangkutan dilakukan perhitungan ulang, ditentukan jumlah barang yang dinilai dengan harga berlaku. Kerugian dari metode ini termasuk akurasi yang lebih rendah dibandingkan dengan inventaris;

Metode neraca

Metode neraca, yang didasarkan pada penggunaan rumus keseimbangan. Metode ini tidak memakan banyak tenaga kerja dibandingkan metode lainnya dan memungkinkan penghitungan dan analisis persediaan yang cepat bersamaan dengan indikator lainnya.

Kerugian dari metode neraca adalah ketidakmampuan untuk mengecualikan berbagai kerugian yang tidak teridentifikasi dari perhitungan, yang menyebabkan beberapa distorsi dalam nilai persediaan. Untuk menghilangkan kekurangan ini, data akuntansi neraca harus dibandingkan secara sistematis dengan catatan dan saldo persediaan. Dengan menggunakan metode neraca, pengendalian operasional atas pergerakan barang dapat dengan mudah dilakukan. Metode ini sangat efektif untuk akuntansi otomatis berdasarkan jaringan komputer.

Untuk mengelola inventaris dan menentukan ukuran optimalnya, berikut ini digunakan:

- perhitungan teknis dan ekonomis dengan menggunakan rumus, metode dan model matematika yang diketahui;

- sistem kuantitas pesanan konstan;

- sistem dengan frekuensi pengulangan pesanan yang konstan;

- (S"-S) sistem.

Kelompok pertama metode ini berlaku baik dalam perdagangan eceran maupun grosir. Metode perhitungan teknis dan ekonomi yang paling terkenal adalah penentuan jumlah persediaan optimal secara berurutan pada setiap tahap pendistribusian produk, dilanjutkan dengan menjumlahkan hasil yang diperoleh pada setiap tahap.

Kedua Dan cara ketiga digunakan terutama dalam perdagangan eceran, karena memerlukan pemeriksaan terus-menerus terhadap ketersediaan barang, yang terutama mungkin dilakukan dalam perdagangan eceran.

Arti dari metode ini adalah untuk membawa jumlah persediaan ke tingkat yang diperlukan, Anda harus memesan jumlah barang yang sama pada interval berapa pun, sesuai kebutuhan, atau memesan jumlah barang yang diperlukan pada interval waktu yang sama.

Metode keempat digunakan untuk manajemen inventaris di perusahaan perdagangan grosir.

Dalam hal ini, dua tingkat ketersediaan persediaan di gudang ditetapkan:

- S" - tingkat batas di mana ukuran persediaan tidak berkurang; Dan

- S- tingkat maksimum (sesuai dengan standar dan standar desain yang ditetapkan).

Ketersediaan persediaan diperiksa secara berkala dan pemesanan berikutnya dilakukan jika tingkat stok turun di bawah S atau S - S."

Dalam praktek perdagangan, jumlah persediaan yang harus disimpan ditentukan dengan beberapa cara:

- sebagai perbandingan persediaan pada tanggal tertentu terhadap volume penjualan pada tanggal yang sama pada periode sebelumnya (biasanya pada awal bulan);

- sebagai jumlah minggu perdagangan dimana saham ini akan bertahan. Data awal adalah omzet yang direncanakan;

- akuntansi untuk penjualan oleh kelompok produk yang mungkin lebih fraksional. Oleh karena itu, mesin kasir digunakan di pusat pembayaran toko, yang memungkinkan seseorang memperhitungkan penjualan barang berdasarkan beberapa kriteria.

Selain metode pengelolaan inventaris yang tercantum, ada metode lain, dan tidak ada satupun yang dapat disebut benar-benar sempurna. Perusahaan perdagangan harus memilih salah satu yang paling sesuai dengan kondisi dan faktor operasinya.

Persediaan aktual dan yang direncanakan tercermin dalam jumlah absolut, yaitu. dalam rubel, dan dalam nilai relatif, mis. dalam hari persediaan.

Dalam proses analisis, ketersediaan aktual persediaan barang harus dibandingkan dengan standar persediaan, baik dalam jumlah absolut maupun hari persediaan. Akibatnya, kelebihan persediaan atau jumlah tidak terpenuhinya standar ditentukan, keadaan persediaan dinilai, dan alasan penyimpangan persediaan barang sebenarnya dari standar yang ditetapkan ditetapkan.

Utama alasan terbentuknya kelebihan persediaan barang mungkin sebagai berikut: kegagalan untuk memenuhi rencana perputaran, pengiriman barang ke organisasi perdagangan dalam jumlah melebihi permintaannya, pelanggaran tenggat waktu pengiriman barang, ketidaklengkapan pasokan barang, pelanggaran kondisi penyimpanan normal barang, yang menyebabkan kerusakan dalam kualitasnya, dll.

Kami menyajikan data awal untuk analisis persediaan dalam tabel berikut: (dalam ribuan rubel)Berdasarkan data pada tabel tersebut, dapat disimpulkan bahwa persediaan aktual telah memenuhi standar. Harus diingat bahwa jumlah persediaan yang direncanakan berjumlah 3420,0 ribu rubel. didirikan sesuai dengan rencana penjualan barang harian dalam jumlah 33,3 ribu rubel. Namun, penjualan barang harian aktual berjumlah 34,7 ribu rubel. Oleh karena itu, untuk mempertahankan peningkatan volume penjualan barang, diperlukan jumlah persediaan yang lebih besar dari yang disediakan dalam rencana. Akibatnya, persediaan barang pada akhir tahun harus dibandingkan dengan penjualan barang sebenarnya dalam satu hari, dikalikan dengan jumlah persediaan yang direncanakan dalam hari.

Oleh karena itu, dalam organisasi perdagangan yang dianalisis, dengan mempertimbangkan peningkatan omset, terdapat kelebihan persediaan sebesar:

4125 - (34,7 * 103) = 551 ribu rubel.

Sekarang mari kita lihat indikator relatif - stok dalam hari (saldo dalam hari stok). Jumlah persediaan dalam hari dipengaruhi oleh dua faktor utama:

- perubahan volume perdagangan;

- perubahan nilai absolut persediaan.

Faktor pertama berpengaruh terbalik terhadap jumlah persediaan dalam hari

Dari tabel terakhir dapat disimpulkan bahwa jumlah persediaan, dinyatakan dalam hari, bertambah 14 hari. Mari kita tentukan pengaruh faktor-faktor ini terhadap penyimpangan ini.

Karena peningkatan jumlah omset ritel, jumlah relatif persediaan penyimpanan saat ini berkurang sebesar: 3420 / 34,7 - 3420 / 33,3 = -4,4 hari.

Karena peningkatan jumlah absolut dari persediaan penyimpanan saat ini, nilai relatif dari persediaan ini meningkat sebesar 4060/12480 - 3420/12480 = +18,4 hari.

Total pengaruh kedua faktor (keseimbangan faktor) adalah : - 4,4 hari + 18,4 hari = +14 hari.

Jadi, persediaan barang, yang dinyatakan dalam hari, meningkat semata-mata karena peningkatan jumlah absolut persediaan. Pada saat yang sama, peningkatan jumlah perputaran ritel mengurangi ukuran relatif persediaan.

Maka perlu untuk menetapkan pengaruh faktor-faktor individu terhadap jumlah rata-rata persediaan barang tahunan. Faktor-faktor tersebut adalah:

- Perubahan volume omset. Faktor ini berdampak langsung terhadap jumlah rata-rata persediaan tahunan

- Perubahan struktur perputaran perdagangan. Jika dalam jumlah perputaran perdagangan pangsa barang yang perputarannya lambat bertambah, maka persediaan barang akan bertambah, begitu pula sebaliknya, dengan bertambahnya pangsa barang yang perputarannya lebih cepat maka persediaan akan berkurang.

- Perputaran barang(pergantian). Indikator ini kira-kira mencirikan waktu rata-rata (rata-rata jumlah hari) setelah dana yang dialokasikan untuk pembentukan persediaan dikembalikan ke organisasi perdagangan dalam bentuk hasil penjualan barang.

Kami memiliki nilai indikator perputaran barang sebagai berikut:

- sesuai rencana: 3200 x 360/1200 = 96 hari.

- faktanya: 4092 x 360/12480 = 118 hari.

Akibatnya pada analisa terjadi perlambatan perputaran barang dibandingkan rencana 118 - 96 = 22 hari. Dalam menganalisisnya, perlu diketahui apa saja penyebab melambatnya perputaran barang. Alasan tersebut adalah akumulasi kelebihan persediaan (seperti pada contoh yang dipertimbangkan), serta penurunan jumlah perputaran (fenomena ini tidak terjadi pada organisasi perdagangan yang dianalisis)

Pertama, Anda harus mempertimbangkan perputaran semua barang secara keseluruhan, dan kemudian untuk jenis dan kelompok barang tertentu.

Mari kita tentukan dengan metode substitusi berantai pengaruh ketiga faktor tersebut terhadap jumlah rata-rata persediaan barang tahunan. Data awal:

1. Persediaan tahunan rata-rata:

- sesuai rencana: 3200 ribu rubel.

- aktual: 4092 ribu rubel.

2. Omset eceran:

- sesuai rencana: 12.000 ribu rubel.

- sebenarnya: 12480 ribu rubel.

3. Rencana omset ritel terpenuhi sebesar 104%. omzetnya adalah:

- sesuai rencana: 96 hari;

- sebenarnya 118 hari.

Dengan demikian, rata-rata persediaan barang tahunan meningkat dibandingkan dengan rencana sebesar: 4092 - 3200 = + 892 ribu rubel. Hal ini terjadi karena pengaruh faktor-faktor berikut:

- peningkatan omset perdagangan: 3328 - 3200 = + 128 ribu rubel.

- perubahan struktur perputaran perdagangan menuju peningkatan pangsa barang dengan perputaran lebih cepat: 3280 - 3328 = - 48 ribu rubel.

- perlambatan perputaran barang: 4092 - 3280 = +812 ribu rubel.

Pengaruh total semua faktor (keseimbangan faktor) adalah: + 128-48 + 812 = +892 ribu rubel.

Akibatnya, rata-rata persediaan barang tahunan meningkat karena peningkatan perputaran, maupun karena perlambatan perputaran barang. Pada saat yang sama, perubahan struktur perputaran perdagangan menuju peningkatan pangsa barang dengan perputaran lebih cepat mengurangi rata-rata stok barang tahunan.

Analisis penyediaan barang oleh masing-masing pemasok, menurut jenis, jumlah, dan waktu penerimaannya dapat dilakukan pada tanggal berapa pun atau untuk jangka waktu berapa pun (5, 10 hari, dll.).

Jika terdapat fakta berulang tentang pelanggaran ketentuan pengiriman untuk pemasok tertentu, maka analisis harus menggunakan informasi tentang klaim yang dibuat terhadap pemasok tersebut dan tentang ukuran tekanan ekonomi (sanksi) yang diterapkan kepada mereka karena melanggar ketentuan kontrak pasokan. barang-barang. Saat menganalisis, Anda harus mengevaluasi kemungkinan penolakan untuk mengadakan kontrak di masa depan untuk penyediaan barang dengan pemasok yang sebelumnya melakukan pelanggaran berulang kali terhadap ketentuan kontrak yang telah diselesaikan.