Lampiran 7 SPT 3-NDFL - pengisian sampel

Lampiran 7 dari deklarasi 3-NDFL - pengisian sampel akan diperlukan untuk seseorang yang telah membeli atau membangun real estat perumahan dan ingin menerima pengurangan pajak untuk biaya yang dikeluarkan. Artikel kami akan memberi tahu Anda cara mengisi lembar pernyataan ini dengan benar.

Siapa dan mengapa membuat perhitungan dalam aplikasi No. 6 dan No. 7 dari Formulir 3-NDFL

Permohonan No. 6 dan No. 7 dalam 3-NDFL diisi oleh wajib pajak orang pribadi yang:

- adalah penduduk pajak Federasi Rusia;

- telah melakukan transaksi (transaksi) dengan real estat, yang memberikan hak kepada mereka untuk pengurangan pajak pada tahun pelaporan sesuai dengan Art. 220 dari Kode Pajak Federasi Rusia.

Namun, saat melakukannya:

- Lampiran 7 menghitung pengurangan yang terkait dengan pembelian properti yang ditentukan dalam subpara. 3 dan 4 paragraf 1 Seni. 220 dari Kode Pajak Federasi Rusia;

- Lampiran 6 mencerminkan pembentukan pengurangan terkait dengan penjualan properti yang disebutkan dalam subpara. 2 hal.2 seni. 220 dari Kode Pajak Federasi Rusia.

Dalam materi ini, kami akan mempertimbangkan prosedur pembentukan Lampiran 7, diisi dalam kasus-kasus berikut:

- jika wajib pajak penghasilan pribadi telah memperoleh properti tempat tinggal (apartemen, rumah, dll.);

- jika pembayar pajak penghasilan pribadi telah memperoleh tanah di bawah bangunan tempat tinggal atau cocok untuk membangun rumah di atasnya;

- jika pembayar sendiri yang membangun rumah;

- jika untuk keperluan pembelian atau konstruksi di atas, pembayar mengambil pinjaman dengan bunga dan membayar bunga.

Untuk semua alasan ini, pembayar pajak penghasilan pribadi dapat mengurangi jumlah pajak yang dipotong darinya dan meminta pengembalian dari anggaran jumlah pajak penghasilan pribadi yang ditransfer untuknya sebelumnya.

Untuk menerima pengurangan (dan pengembalian) pajak, pembayar perlu:

- menyerahkan paket pajak Anda dokumen mengkonfirmasikan pengeluarannya dengan alasan yang ditetapkan dalam subpara. 3 dan 4 paragraf 1 Seni. 220 dari Kode Pajak Federasi Rusia;

Untuk daftar dokumen yang diserahkan untuk menerima pengurangan properti, lihat materi "Dokumen pengurangan pajak saat membeli apartemen di 2018-2019".

- menulis aplikasi untuk pengurangan (pengembalian) pajak penghasilan pribadi untuk periode tersebut;

- buat dan kirimkan deklarasi 3-NDFL yang menunjukkan penghasilan Anda (misalnya, berdasarkan tempat kerja di tahun pelaporan) dan hitung jumlah pengurangan yang harus dibayarkan kepadanya dalam Lampiran 7 dari deklarasi 3-NDFL .

CATATAN! Deklarasi untuk 2018 harus diserahkan dalam bentuk baru dari perintah Layanan Pajak Federal tertanggal 03.10.2018 No. -7-11 / [dilindungi email] Anda dapat mengunduh formulir deklarasi 3-NDFL dan Lampiran 7.

Cara mengisi 3-NDFL dengan benar untuk pengajuan pengurangan pajak

Aturan untuk pembentukan 3-NDFL ditetapkan dengan prosedur, yang disetujui atas perintah Layanan Pajak Federal tertanggal 03.10.2018 No. -7-11 / [dilindungi email](selanjutnya disebut Surat Perintah).

Mengenai pengajuan 3-NDFL untuk tujuan mendapatkan pengurangan pajak berdasarkan Art. 220 dari Kode Pajak Federasi Rusia, poin-poin utama berikut dapat dibedakan:

1. Halaman judul harus dibuat dalam pernyataan yang berisi informasi yang disediakan oleh Prosedur.

2. Bagian 1 dibentuk, yang menunjukkan jumlah total yang ingin dikembalikan oleh pembayar dari anggaran, dan CCC dan OKTMO, di mana kelebihan pembayaran terjadi pada tahun pelaporan.

3. Bagian 2 diisi, di mana perhitungan lebih bayar yang dihasilkan ditampilkan. Sebagai aturan, ini terjadi karena fakta bahwa selama tahun itu agen pajak memotong pajak penghasilan pribadi dari pembayaran orang yang mengklaim pengurangan dan mengirimkannya ke anggaran. Informasi tentang total pembayaran dan pemotongan tersebut diungkapkan dalam Lampiran 1 formulir.

PENTING! Untuk perhitungan dalam Lampiran 1, juga disarankan untuk menyimpan dokumen yang mengonfirmasi pendapatan dan pemotongan (misalnya, sertifikat 2-NDFL dari pemberi kerja). Persyaratan ini tidak ditetapkan oleh undang-undang, tetapi pengawas memiliki hak untuk menuntutnya. Lihat detail..

3. Lembar dekripsi diisi:

- lampiran 1 - pendapatan dari sumber di Federasi Rusia (lembar A diisi sebanyak sumbernya pada tahun pelaporan);

- Lampiran 7 - perhitungan pengurangan properti untuk akuisisi (konstruksi) properti tempat tinggal (juga diisi untuk setiap objek secara terpisah, yaitu, akan ada bagian aplikasi 7 sebanyak jumlah objek yang dibeli atau dibangun) ;

- lampiran 6 - perhitungan pengurangan karena penjualan benda tidak bergerak (informasi untuk setiap benda diisi dengan analogi dengan lampiran 7).

Tata cara pengisian Appendix 7 SPT 3-NDFL, jika pemotongan dilakukan untuk pertama kali: bagian 1

Lampiran 7 terdiri dari 2 bagian:

- pada item pertama, informasi dimasukkan tentang properti dan jenis biaya yang dikeluarkan untuk itu (pembayaran untuk pembelian (konstruksi) itu sendiri atau bunga pinjaman);

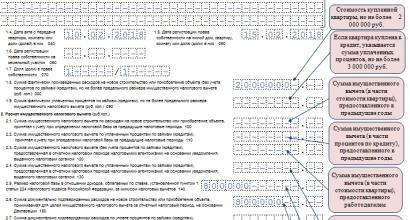

- pada tanggal 2, perhitungan itu sendiri dilakukan dengan mempertimbangkan jumlah pengurangan maksimum yang diizinkan (untuk pembelian real estat - ini adalah 2.000.000 rubel (klausul 3 pasal 220 Kode Pajak Federasi Rusia) dan untuk bunga - 3.000.000 rubel (klausul 4 pasal 220 Kode Pajak Federasi Rusia )).

Seperti disebutkan sebelumnya, prosedur untuk mengisi formulir menyediakan sebanyak bagian 1 (dan, karenanya, aplikasi 7) sebagai jumlah objek yang dinyatakan oleh pembayar. Tetapi bagian 2 akan menjadi satu, dikonsolidasikan pada lembar terakhir Lampiran 7.

Aturan untuk memasukkan data di bagian 1 Lampiran 7:

1. Subbagian 1.1 halaman 010 - pengkodean diatur oleh lampiran ke urutan pengisian:

- 1 - rumah (perumahan);

- 2 - apartemen;

- 3 - kamar;

- 4 - berbagi objek dari paragraf 1-3;

- 5 - tanah untuk pengembangan perumahan individu;

- 6 - tanah di bawah perumahan jadi (rumah);

- 7 - sebuah rumah di sebidang tanah (dalam kompleks).

2. Ayat 1.2 hal.020 - tanda wajib pajak dimasukkan:

- 01 - pemiliknya sendiri;

- 11 - seorang pensiunan - pemilik properti, menyatakan pengurangan dengan cara yang ditentukan oleh paragraf 10 Seni. 220 dari Kode Pajak Federasi Rusia;

- 02 - pasangan pemilik (untuk kasus di mana hak pemotongan dibagi antara pasangan);

- 12 - pasangan pemilik adalah seorang pensiunan;

- 03 - orang tua dari pemilik kecil;

- 04 - pensiunan orang tua dari pemilik kecil

- pilihan kode lainnya untuk berbagai situasi menurut Lampiran 7 prosedur pengisian.

3. Subbagian 1.3 halaman 030 - kode nomor objek diperbaiki:

- 1 - nomor kadaster;

- 2 - nomor bersyarat;

- 3 - nomor inventaris;

- 4 - tidak ada nomor.

Di halaman 031 - nomor objek diberikan.

Di halaman 032 - informasi tentang lokasi properti.

4. Ayat 1.4 berfungsi untuk menunjukkan tanggal perbuatan pemindahan hak milik.

5. Ayat 1.5 dan 1.6 memuat informasi tentang tanggal pendaftaran real estat dan tanah.

6. Ayat 1.7 - tentang ukuran bagian dalam hak kepemilikan.

7. Ayat 1.8 mencerminkan jumlah total pengurangan yang dapat diklaim oleh pemohon. Batas atas telah ditetapkan untuk itu - 2.000.000 rubel (klausul 3, pasal 220 Kode Pajak Federasi Rusia). Artinya, jumlah yang diklaim untuk pengurangan mungkin lebih sedikit (sesuai dengan biaya yang dikeluarkan dan dikonfirmasi), tetapi tidak lebih. Jika pengeluaran aktual melebihi batas atas 2 juta rubel, ayat masih menunjukkan nilai batas.

PENTING! Jika beberapa bagian 1 dari Lampiran 7 diisi untuk beberapa objek, nilai total yang dapat dikurangkan pada ayat 1.8 masih tidak boleh melebihi 2 juta rubel.

8. Ayat 1.9 memuat jumlah bunga yang dibayarkan atas kredit (pinjaman) yang dikeluarkan untuk pembelian (pembangunan) real estat perumahan. Untuk bunga, ada juga batasan jumlah di mana Anda dapat menggunakan pengurangan pajak penghasilan pribadi - ini adalah 3.000.000 rubel.

CATATAN! Klausul 1.8 menunjukkan jumlah bunga yang sebenarnya hanya dibayarkan atas dana pinjaman. Untuk mengonfirmasinya, Anda perlu mengambil sertifikat dari lembaga kredit yang memberikan pinjaman dan menerima bunga.

Melengkapi Lampiran 7 jika pemotongan dikeluarkan untuk pertama kalinya: bagian 2

Bagian 2 menghitung jumlah pengurangan. Sebenarnya, ini adalah bagian di mana seluruh deklarasi diisi. Dan dialah yang menyebabkan kesulitan terbesar bagi mereka yang tidak terbiasa mengisi formulir pajak.

Beberapa petugas pajak yang bekerja dengan wajib pajak pada SPT pajak penghasilan pribadi secara lisan merekomendasikan bahwa mereka yang menyerahkan 3 pajak penghasilan pribadi, diisi secara manual di atas kertas, membuat entri di bagian 2 dari Lampiran 7 dengan pensil sederhana sehingga Anda dapat mengoreksi sesuatu dan lingkari dengan pena di hadapan seorang inspektur.

Hal pertama yang harus diketahui oleh seseorang yang mengajukan pengurangan adalah bahwa pengurangan tidak diberikan dari jumlah pajak penghasilan pribadi (seperti yang diyakini banyak orang secara keliru), tetapi dari basis pajak. Agar lebih jelas, mari kita lihat sebuah contoh.

Contoh

Petrov membeli apartemen seharga 3.000.000 rubel. Pengurangan maksimum untuk pembelian ini, karena dia berdasarkan Art. 220 dari Kode Pajak Federasi Rusia, - 2.000.000 rubel. Secara total, untuk periode yang ditunjukkan dalam deklarasi, Petrov memperoleh 800.000 rubel, pajak penghasilan pribadi dari mereka berjumlah 104.000 rubel. 800.000 rubel ini adalah basis pajak Petrov. Dan itu harus dikurangi dengan jumlah pengurangan. Dalam hal ini, basis pajak dapat dikurangi secara penuh: 800.000 - 800.000 = 0. Artinya, Petrov akan menerima pengembalian pajak dalam jumlah 104.000 rubel (800.000 × 13%). Dan saldo pengurangan 1.200.000 (2.000.000 - 800.000) rubel Petrov dapat ditransfer ke tahun-tahun berikutnya.

Saat mengisi Lampiran 7 untuk pertama kalinya, bagian 2 menunjukkan:

- halaman 2.5 - basis pajak (Petrov dari contoh akan menempatkan 800.000 di sana);

- halaman 2.6 - jumlah pengeluaran yang dikonfirmasi yang dengannya basis pajak dikurangi selama periode tersebut (Petrov mengkonfirmasi dengan dokumen semua 2.000.000 yang menjadi haknya, yang berarti bahwa dia akan memasukkan nilai yang sebenarnya dia gunakan - 800.000);

- baris 2.8 - saldo pengurangan yang dibawa ke periode (tahun) berikutnya (Petrov akan menempatkan 1.200.000 pada baris 2.8, dimaksudkan untuk pengurangan, yang diberikan khusus untuk pembelian (konstruksi) real estat itu sendiri).

Lampiran 7 dari deklarasi 3-NDFL - contoh pengisian jika pemotongan dikeluarkan lagi

Saat mentransfer saldo yang dapat dikurangkan ke tahun-tahun berikutnya - di tahun-tahun berikut ini:

- prosedur untuk mengajukan pengurangan (saldo) akan tetap - lagi ke kantor pajak dengan aplikasi, dokumen, dan deklarasi 3-NDFL baru;

- akan ada nuansa dalam mengisi bagian 2 dari Lampiran 7 deklarasi.

Cara mengisi lembar 7 dari deklarasi 3-NDFL jika mentransfer saldo pengurangan ke periode lain, pertimbangkan sebuah contoh.

Contoh

Toporkov P. B. membeli apartemen pada tahun 2017 seharga 4.000.000 rubel. Pada saat yang sama, Toporkov mengambil pinjaman untuk sebagian dari jumlah tersebut, yang ia bayarkan pada 2017 dan 2018. Pada tahun 2017, untuk pertama kalinya, ia mengajukan pengurangan di bawah sub. 3 hal. 1 seni. 220 dari Kode Pajak Federasi Rusia (pembelian real estat) dan menerimanya dalam jumlah 514.200 rubel. Dia juga menyatakan dan mengkonfirmasi bunga untuk tahun 2017 yang dibayarkan ke bank atas pinjaman yang dia habiskan untuk membeli apartemen - 120.000 rubel. Untuk 2018, Toporkov kembali mengajukan pengurangan. Jumlah pendapatan yang dipotong pajak oleh majikan Toporkov adalah 702.540 rubel. Selain itu, Toporkov memasukkan dalam deklarasi dan menyusun dokumen untuk bagian kedua dari bunga yang ia bayarkan atas pinjaman - 240.000 rubel.

Bagaimana semua ini akan tercermin dalam Lampiran 7, kami akan mempertimbangkan lebih lanjut:

- ayat 2.1 - jumlah pengurangan pajak untuk 2017 - 514.200 rubel;

- ayat 2.2. - jumlah pengurangan bunga untuk 2017 - 120.000 rubel;

- ayat 2.6 - jumlah pengeluaran yang terdokumentasi untuk tahun pelaporan 2018 - 702.540 rubel;

- ayat 2,7 - jumlah biaya bunga untuk 2018 - 240.000 rubel;

- ayat 2.8 - saldo pengurangan properti dibawa ke tahun-tahun berikutnya 783.260 rubel. (2.000.000 - 514.200 - 702.540);

- ayat 2.9 - saldo pengurangan bunga - 0, karena jumlah bunga yang dibayarkan sesuai dengan batas yang disetujui 360.000 rubel. (3.000.000 * 13%).

Dengan demikian, tahun depan Toporkov akan memiliki hak untuk kembali mengajukan pengurangan dan pengembalian pajak penghasilan pribadi dalam jumlah 783.260 rubel di bawah subpara. 3 hal. 1 seni. 220 dari Kode Pajak Federasi Rusia (pembelian apartemen).

Hasil

Lampiran 7 dalam 3-NDFL dibentuk dalam kasus di mana wajib pajak penghasilan pribadi berhak atas pengurangan pajak sebagai akibat dari transaksi untuk memperbaiki kondisi perumahan. Aturan untuk mengisi lembar ditetapkan atas perintah Layanan Pajak Federal tertanggal 03.10.2018 No. -7-11 / [dilindungi email] Ada nuansa mengisi Lampiran 7 dalam kasus di mana pernyataan pengurangan pajak diajukan untuk pertama kalinya atau diajukan lagi, untuk sisa pengurangan yang dikonfirmasi untuk periode (tahun) sebelumnya.