Где в гтд указывается регистрационный номер. Короткий номер таможенной декларации в счете-фактуре Что такое гтд в счет

2017-04-21T11:31:49+00:00Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Итак, поехали!

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

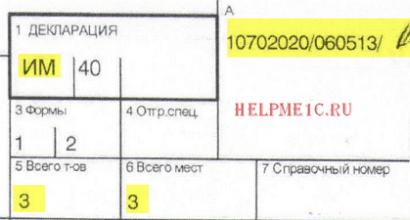

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара , которые занимают 3 места .

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек .

Товар прибыл к нам из республики Корея .

Здесь же указана валюта, в которой производятся расчеты (USD ), а также таможенная стоимость в этой валюте (16 295$ ) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический ", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD , что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек .

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей .

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку .

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек .

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический ", который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD) , что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора ".

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек .

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек .

Переходим вправо:

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек .

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года ( курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Проводим документ.

Смотрим проводки

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Напомню, что правила заполнения счета-фактуры установлены постановлением Правительства РФ от 26 декабря 2011 года № 1137. Согласно пункту 2 этих правил, в графе 11 счета-фактуры должен быть указан номер таможенной декларации. Здесь речь идет о регистрационном номере на товары, ввезенные компанией-импортером на территорию страны для внутреннего потребления. При экспорте таможенникам подается декларация на товары, которой автоматически присваивается регистрационный номер. Он проставляется в графе «А» электронной копии декларации на товары, распечатанной на бумаге.

Если декларация не распечатана, ее регистрационный номер можно найти в программном средстве декларанта, через которое производилось таможенное декларирование товара. От чиновников приходит соответствующее уведомление о регистрации.

Российский реквизит

Хочу обратить внимание на то, что счет-фактура применяется при расчетах по налогу на добавленную стоимость, поэтому мы говорим о таможенном декларировании товаров на территории Российской Федерации. Следовательно, в графе 11 счета-фактуры должен быть указан номер таможенной декларации, выпущенной именно российским таможенным органом. Порядок формирования регистрационного номера установлен требованиями законодательства. А именно – Инструкцией о порядке заполнения декларации на товары, утвержденной решением КТС от 20 мая 2010 года № 257.

Номер таможенной декларации обязательно содержит три элемента через знак разделителя «/». Обратите внимание, пробелы между элементами не допускаются. Регистрационный номер таможенной декларации в практическом применении выглядит так: 10702030/ 261016/0088410, или, к примеру, так: 10502110/220215/0003344.

Состав номера томоженной декларации

Теперь остановится на содержании этого длинного кода. В действительности, каждая его честь логична и понятна. Зная состав номера, его будет легче проверить на правильность. Итак приступим:

Элемент 1. Это восемь цифр, означающих код таможенного органа, в котором зарегистрирована декларация. В нашем примере код 10702030 – это номер таможенного поста морского порта Владивостока и 10502110– Екатеринбургский таможенный пост (центр электронного декларирования). Нужно обязательно помнить, что все коды таможенных органов РФ имеют строго восемь цифр, две первые из них обязательно должны быть «10».

Элемент 2. Здесь проставляется дата регистрации на таможне в формате: день, месяц, две последние цифры года. В нашем примере «261016» означает, что декларация зарегистрирована 26 октября 2016 года, а «220215» – 22 февраля 2015 года.

Элемент 3. Эта часть кода должна иметь непременно семь знаков. Указывает на порядковый номер декларации на товар в зарегистрировавшем ее таможенном органе. По правилам, порядковый номер начинается с единицы в каждом календарном году, т. е. самая первая декларация нового года будет иметь порядковый номер 0000001. Из примера видим, что декларация, зарегистрированная 22 февраля, имеет порядковый номер 3’344, а от 26 октября – 88’410.

Обратите внимание

Номер таможенной декларации – это один из наиболее «популярных» реквизитов счета-фактуры, который пристально проверяется налоговиками.

При указании номера в графе 11 счета-фактуры необходимо проверить, действительно ли в этом документе был задекларирован товар, на который выставляется данный счет. Это нужно прежде всего для соблюдения порядка ведения бухгалтерского учета внутри компании и, конечно же, для достоверности сведений, представляемых импортером в налоговую инспекцию.

Особый интерес

Стоит отметить, что номер таможенной декларации – это один из наиболее «популярных» реквизитов счета-фактуры, который пристально проверяется налоговиками.

Если организация сотрудничает с недобросовестным поставщиком или использует фиктивные документы, то при обнаружении таких нарушений фискалами компания не только потеряет право на вычет по НДС, но и будет оштрафована. Рекомендация для таких случаев одна – тщательно выбирать контрагентов для сотрудничества и внимательно проверять получаемые от них документы. При своевременном обнаружении ошибки в НТД предприятию удастся избежать множества проблем с чиновниками.

Заполнение таможенной декларации

Графа 2 «Отправитель/Экспортер» – указываются сведения о лице- отправителе товаров в транспортных перевозочных документах, в соответствии с которыми начато перемещение продукции: краткое наименование и местонахождение компании.

Графа 4 «Отгрузочные спецификации» – заполняется при использовании отгрузочных спецификаций, перечней и иных подобных документов при декларировании товаров, в том числе перемещаемых в несобранном или разобранном виде, некомплектном или незавершенном виде.

Обратите внимание

Если декларация не распечатана, ее регистрационный номер можно найти в программном средстве декларанта, через которое производилось таможенное декларирование товара.

Графа 8 «Получатель» – содержит сведения о лице, указанном в качестве получателя товаров в транспортных перевозочных документах, в соответствии с которыми завершена перевозка товаров: для организации – краткое ее наименование и место нахождения, а также краткое название страны в соответствии с классификатором стран мира и другие параметры.

Номер таможенной декларации 10702030/261016/0088410 обязательно содержит три элемента через знак разделителя «/»: код таможенного органа, дата регистрации, порядковый номер таможенной декларации на товары.

Графа 18 «Идентификация и страна регистрации транспортного средства при отправлении/прибытии» – информация о транспорте, который перевозил товары, представленные в таможенный орган для проведения таможенной процедуры. Исключение составляют транзитные операции.

Графа 20 «Условия поставки» – сведения об условиях поставки, если декларируемые товары ввозятся в счет выполнения контрактных обязательств внешнеэкономической сделки.

) – это документ установленной формы, который обязательно оформляется при перемещении товаров через границу РФ (и при импорте, и при экспорте). Она заполняется перевозчиком груза и содержит информацию о перемещаемом товаре. Как правило, перевозимые товары в большинстве случаев направлены на перепродажу. Импортируемые товары должны быть документально оформлены. Такой документ, как счет-фактура , необходимо правильно оформить для той цели, чтобы без проблем получить вычеты по НДС. Так, при выставлении счета-фактуры покупателю необходимо указать номер таможенной декларации.

Рассмотрим вопросы отражения в счетах-фактурах номера ГТД.

Нормативное регулирование

Оформление счета-фактуры

Представляет собой документ, который является основанием для получения вычета по НДС, выставленного покупателю от продавца (ст. 169 НК РФ).

В зависимости от хозяйственной операции оформляют один из трех видов счетов-фактур:

- на отгруженные товары

- авансовый

- корректировочный

Действующая форма счет-фактуры действует с 1 октября 2017 года. Одним из реквизитов, введенных в новой форме в выставляемом счет-фактуре, является номер таможенной декларации (ТД), отражаемый в графе 11.

Заполнение графы 11 в счет-фактуре

Для товаров, источник которых не является РФ, необходимым элементом счета-фактуры является государство, где произведен товар и номер таможенной декларации, в которой отражен товар при пересечении границы. Такие сведения отражаются по отношению к тем товарам, которые произведены не в России.

Номер ТД указывается в графе 11 счета-фактуры. Номером ГТД считается номер, регистрируемый должностным лицом таможни РФ при ее принятии, он отражается в графе 7 ГТД и через дроби фиксируется номер, указанный по порядку товаров из графы 32 ГТД, основного (или добавочного) листа или из прилагаемого к декларации товарного списка.

Номер ТД (для счет-фактуры) указывается по графе А (первая строка) основного или добавочного листов (а не в графе 7 ГТД).

Важно! Ошибка в счетах-фактурах, которая не препятствующие определить стороны, участвующие в сделке, товары (работы, услуги, имущественные права) и их наименование, стоимость, а также ставку налога и его сумму, выставленную приобретающему лицу, для отказа в вычете сумм не будет являться основанием.

Порядок проверки номера ГТД

Номер сейчас является одним из важных элементов счет-фактуры, на который обращает внимание ФНС. Поэтому важно получить достоверную информацию от продавца. При борьбе с незаконным ввозом товаров из-за границы государство регулирует оборот таких товаров.

Покупатель не обязан и не может проверить номер ГТД, отмеченный в счете-фактуре продавца, а также не несет ответственность за те данные, однако при неправильности заполнения ГТД может получить отказ в вычете (хотя право на вычет можно осуществить через суд). Также информация может возникнуть на любом этапе перепродаж.

Только работа с проверенными поставщиками и составление договора, где оговаривается предоставление достоверных сведений может обезопасить покупателя. Основными элементами, которые может проверить покупатель являются наличие:

- в таможенной декларации 21 знака

- номера таможенного органа, который можно найти на официальном сайте ФТС

- календарной даты

Проверить законность ввоза, который отражен в третьей группе цифр, не удастся. Поэтому важно внимательно проверять документы новых контрагентов, с которым заключен договор на большие суммы.

В целом, этот номер не будет являться помехой вычету, но во избежание споров с ФНС стоит обращать на это внимание.

Пример по оформлению номер ГТД

Покупателю предоставлена счет-фактура, где указан такой номер: 10011031/250619/1234567.

Что может проверить покупатель?

Оформление счет-фактуры при перепродаже

При самостоятельной перевозке товаров через границу и дальнейшей их продажи организация обязана предоставить счет-фактуру покупателю.

Таким образом, для заполнения графы 11 в счет-фактуре (номер ТД) указывается одно число из первой строки графы А основного (добавочного) листов и через дробь указывается номер товара в порядке, указанном в графе 32 ГТД или из прилагаемого списка товаров.

В настоящее время в связи с активизацией специализации на разных видах деятельности стран, части одного комплекта могут производится в разных странах. Если организация занимается комплектацией, то может оказаться, что элементы этого комплекта собраны из разных стран, поэтому при продаже в счет-фактуре номер ТД не отражается.

Пример оформления счет-фактуры

При ввозе импортного товара перед продажей он укомплектовывается запасными частями собственного производства. Считается ли данный товар произведенным на территории РФ и есть ли необходимость отмечать в счете-фактуре номер ГТД и импортную страну?

Этот товар будет считаться товаром российского производства, так как страной происхождения является страна, где товары производились или перерабатывались (по критериям и порядку Таможенного кодекса), также меняется товарный код в соответствии с товарной номенклатурой ФЭД. Поэтому в счет-фактуре в столбике 10 и 11 нужно проставить прочерки.

Ошибка по оформлению счет-фактуры

Являясь официальным представителем зарубежной компании импортные товары организация продает как выпущенные под обязательство о подаче ТД, а в графе 11 счет-фактуры указывается номер этого обязательства.

После растаможивания товара, когда будет известен номер ТД, выставлять покупателю корректировочный счет-фактуру не нужно. Таможня может выпустить импортные товары до подачи таможенной декларации (ст. 197 Таможенного кодекса), при продаже таких товаров продавец номера ТД еще нет, поэтому в графе 11 счет-фактуры указывается номер обязательства. Этот номер не является ошибочным и также дает возможность покупателю права на вычет НДС.

Ошибка при комплектации товаров для дальнейшей реализации

При ввозе товаров в РФ из разных стран покупатель собирает комплекты, которые продаются одной единицей по единой цене. При этом в комплект входят товары из разных стран.

В этом случае комплект, собранный на территории РФ из импортных товаров, продается как единица по определенной цене и страной происхождения будет считаться РФ, значит в счет-фактурах право продавца не отражать данные о странах происхождения единиц комплекта и о номерах ТД. В счет-фактуре по графам 10 и 11 ставятся прочерки.

То есть номера деклараций состоят не из 21 цифры, а из 22 цифр. По мнению судей, данный довод инспекции сделан без учета разъяснений, данных в пункте 1 приказа ГТК России N 543, МНС России N БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» (письмо Минфина России и ФНС России от 30.08.2013 N АС-4-3/15798). В данном документе указано, что после выпуска таможенным органом России товара номером грузовой таможенной декларации считать регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Как и когда заполнять номер гтд в счете-фактуре

Решением N 257).Если же в графе 11 счета-фактуры российского поставщика, составленного при продаже товаров, ввезенных из государств — членов ЕАЭС, приведены номера таможенных деклараций, оформленных в этих государствах, указывать такие номера в строках 150 раздела 8 декларации покупателю не нужно. При реализации в России купленных у поставщика из государств — членов ЕАЭС товаров, которые были ранее выпущены для внутреннего потребления на территории этих государств, заполнять графу 11 счета-фактуры вообще не требуется (Письмо Минфина России от 15.09.2016 N 03-07-13/1/53940).

Однако некоторые компании и предприниматели строку 150 раздела 8 НДС-декларации все-таки заполняли, дополняя номер таможенной декларации, оформленной в ином государстве — члене ЕАЭС, до нужной длины. Кто-то добавил в начале номера нули.

Короткий номер таможенной декларации в счете-фактуре

Мерседес-Бенц, 76751, Верт, Германия);

- информация о Вас как о получателе (ООО «Стандарт», 412741 г. Тула, ул. Ленина, 14, корп. 5);

- если товар отправлен через посредника, то данные о нем также нужно отразить в декларации;

- подробное описание товара (вид, наименование, модель, серийный номер, данные о производителе);

- стоимость товара, размер таможенных платежей;

- порядок расчетов (валюта, информация о платежах, суммы уплаченных средств);

- место погрузки и доставки товара (страна, населенный пункт, адрес);

- транспортное средство, осуществляющее ввоз товара (марка, модель автомобиля, номерные знаки).

Данные о товаре, стране происхождения, государстве-отправителе и получателе должны быть отражены не только в текстовом формате, но и в виде специальных кодов.

Гтд (таможенная декларация) в счет-фактуре в 2018 году

- Прочее

- не уплачивался согласно абзацу 1 подп.

1.1 п. 1 ст. 151 НК РФ; - уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

Главная

Грузовая таможенная декларация (ГТД) является документом, обязательным для оформления при ввозе (вывозе) товара через таможенную границу РФ. В случае, когда на импортный товар выписывается счет-фактура, данные о ГТД должны быть внесены в этот документ.

В нашей статье мы ответим на основные вопросы относительно оформления ГТД и внесение данных о декларации в счет-фактуру. Что такое ГТД (готовая таможенная декларация) Если Ваша организация осуществляет ввоз импортных товаров, или Вы как предприниматель реализуете продукцию на экспорт, то ГТД – один из основных документов, которые Вам придется оформить.

Таможенная декларация подтверждает законность при перевозке Вами груза. Если ГТД оформлена Вами не будет, то товар, пересекающий границу РФ, будет признан контрабандой.

Документ составляется в установленной форме – на бланках DT1n DT2n.

Гтд в счете-фактуре

Внимание

Но это не только ваша проблема — поставщик ведь, заявляя вычет по полученному им счету-фактуре, тоже как-то должен будет решать вопрос с заполнением строки 150 раздела 8 НДС-декларации. Поэтому, вероятно, вы сможете договориться, чтобы впредь коротких номеров таможенных деклараций в счетах-фактурах не было.

Справка. Страной происхождения товаров считается Белоруссия, Казахстан, Киргизия или Армения не только в том случае, когда товары происходят из одной из этих стран. Такой же статус и у товаров, которые происходят из третьих стран, но были выпущены в свободное обращение на территории стран — участниц ЕАЭС (Пункт 1 Решения КТС от 17.08.2010 N 335.).

Если ваш поставщик исправил предъявленные вам счета-фактуры, тогда вам также не нужно указывать в исходящих счетах-фактурах страну происхождения товаров в графах 10, 10а и номер таможенной декларации в графе 11. Ставьте прочерки.

Номер гтд в счет-фактуру. как и когда вносится. ответы на вопросы

НК РФ).На основании пп. «л» п. 2 Правил в графе 11 счета-фактуры указываются сведения о регистрационном номере таможенной декларации*(1). Данная графа заполняется в отношении товаров, страной происхождения которых не является РФ, либо в отношении товаров, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.Отметим, что такая формулировка действует в результате изменений, внесенных постановлением Правительства РФ от 19.08.2017 N 981 (далее — Постановление N 981) в Постановление N 1137: подпункт «л» п.

2 Правил с 1 октября 2017 г. изложен в новой редакции (п. 3 Постановления N 981, п. 2 изменений). До этой даты в данной норме был указан «номер таможенной декларации». Смотрите также Вопрос: Организация импортирует товар.

Какое в настоящее время должно быть количество знаков гтд в с/ф?

В книге продаж В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а: В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области. Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

В книге покупок С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу.

Онлайн журнал для бухгалтера

Инфо

Кто-то — цифры, соответствующие государству таможенного поста, например 112 — для Белоруссии, 398 — для Казахстана, 417 — для Киргизии. Как нам пояснил специалист ФНС, такое заполнение НДС-декларации также не повлечет никаких негативных последствий.

Формат номера ГТД: хххххххх/хххххх/ххххххх Номер ГТД расшифровывается следующим образом: элемент 1 - код таможенного органа, зарегистрировавшего ДТ [ ГТД ]. элемент 2 - дата регистрации ДТ [ ГТД ] (день, месяц, две последние цифры года); элемент 3 - порядковый номер ДТ [ ГТД ], присваиваемый по журналу регистрации ДТ [ ГТД ] таможенным органом, зарегистрировавшим ДТ [ ГТД ] (начинается с единицы с каждого календарного года). Расшифровка номера unl в счет фактуре Внимание Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером. Именно поэтому этот реквизит вошел в десятку самых опасных. До 2016 г.

Регистрационный номер таможенной декларации

Как и когда заполнять номер гтд в счете-фактуре

На основании счет-фактур производится начисление и зачет НДС. С 2016-го года номер ГТД стал обязательным ее реквизитом. Ранее он был утвержден Письмом ФТС РФ N 15-12/19773 от 08.06.2006г., Постановлением Правительства № 1137 от 26.12.2011г.

и

Важно

Письмом ФНС РФ № АС-4-3/15798 от 30.08.2013г. Наименование, тип товаров и их стоимость в обоих документах должны быть абсолютно идентичны. Разночтения в счет-фактуре и ГТД рассматриваются, как основание для отказа ФНС в зачете НДС. Оглавление:1. Что такое номер ГТД и зачем он в счет-фактуре?2.

Почему так важно проверить номер ГТД?3. Значение номера ГТД Что такое номер ГТД и зачем он в счет-фактуре? Грузовую таможенную декларацию наделили статусом базового учетно-статистического документа при оформлении торговых операций между Россией и 98-ю странами. Именно с ее помощью отслеживается движение импортных товаров по территории РФ.

Номер гтд в счет фактуре

N 2307) установил: ”1. После выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.”. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА в письме от 8 июня 2006 г.

Расшифровка номера гтд в счет фактуре

Импортер подает предварительную грузовую таможенную декларацию, когда он к моменту прибытия груза на таможню не имеет точных сведений о нём. После выгрузки товара и его осмотра импортер подает грузовую таможенную декларацию обычного типа. Экспортер подает предварительную грузовую таможенную декларацию при продаже товаров со склада, поставке транзитных товаров, в отношении которых предусмотрен возврат ранее уплаченных пошлин, товаров, попадающих под действие различного рода ограничений и т.

д. Регистрационный номер проставляется должностным лицом таможенного органа и формируется по следующей схеме: Х Х Х Х Х Х Х Х/Х Х Х Х Х Х/Х Х Х Х Х Х Х 123 элемент 1 - код таможенного органа или его структурного подразделения; элемент 2 - дата принятия ГТД (день, месяц, две последние цифры года); элемент 3 - порядковый номер таможенной декларации (начинается с единицы с каждого календарного года).

Министерства РФ по налогам и сборам. Согласованность регламента определения в счете-фактуре номера ГТД, отражающего данные конкретного продукта и регистрационный номер самой декларации, который присваивается должностным лицом таможенного органа РФ при ее принятии в вышеуказанном формате, подтверждают следующие документы: 1. Письмо Федеральной таможенной службы от 8 июня 2006 года № 15-12/19773;2. Письмо Федеральной налоговой службы от 31 июня 2006 года № ШТ-6-03/

Если, в счете-фактуре ГТД указана страна происхождения продукта не соответствующая действительности Иногда страна происхождения товара, указанная в счёт фактуре поставщика не совпадает с фактической страной изготовления продукта, отраженной в маркировочной информации. Но в данный документ вносится именно страна происхождения товара.

Расшифровка грузовой таможенной декларации

Переработка или комплектация в наборы ввезенных в РФ товаров лишает их привязки к непосредственному производителю, устанавливая право России считаться поставщиком. В этом случае необходимость указания в отгрузочном документе ГТД отпадает. Важно! В 2018 году основанием для отказа в вычете может послужить несоответствие номера ГТД в таможенной декларации содержанию графы 11 в счете-фактуре.

Внимание

Графа 11 Реквизит графы 11 документа-основания для расчетов по НДС в 2018 году стал обязательным (опасным реквизитом СФ). Регистрационный номер таможенной декларации в соответствии с Постановлением правительства №981 от 19.08.2017 должен быть указан в графе 11 табличной части документа. Наименование графы претерпело изменения – к ранее использовавшемуся наименованию добавлено слово «регистрационный».

Теперь формулировка наименования графы 11 – «Регистрационный номер таможенной декларации».

Гтд в счет фактуре или номер таможенной декларации — что это такое?

ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.Из разъяснений ФНС России, приведенных в письме от 30.08.2013 N АС-4-3/1579, следует, что номером ДТ является регистрационный номер ДТ, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии, с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа декларации на товары либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.То есть в графе 11 счета-фактуры отражается регистрационный номер таможенной декларации, состоящий из трех блоков цифр, разделенных дробью (код таможенного органа, дата регистрации ДТ, порядковый номер ДТ), к которому добавляется четвертый блок, содержащий информацию о порядковом номере товара.В письме ФНС России от 18.07.2006 N 03-1-03/ , со ссылкой на п.

Грузовая таможенная декларация

Налоговые инспекторы при проверке придирчиво изучают первичные документы с целью выявления нарушений в порядке оформления документа-основания. Для них это весомый повод для отказа в приеме покупателем налоговых сумм к возмещению. … Содержание:

- Номер таможенной декларации: расшифровка и что это такое?

- Правовое регулирование вопроса

- Обязательно ли указывать номер?

- Что делать при перепродаже?

- Графа 11

- Как правильно оформить?

- Ответственность налогоплательщика

- Заключение

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Номер таможенной декларации расшифровка

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять? Регистрационный номер таможенной декларации: пример Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257): XXXXXXXX/ XXXXXX/ XXXXXXX Элемент 1 Элемент 2 Элемент 3 Элемент 1 - код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах - членах ТС.

Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000. Элемент 2 - дата регистрации ДТ (день, месяц, две последние цифры года).

Отличие от номера декларации Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания. Каким образом заполнять графу 11 счета-фактуры с 01.10.2017? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2017 г.).То есть до 1 октября 2017 года Графа 11 счета-фактуры называлась «Номер таможенной декларации», начиная с этой даты Графа 11 носит название «Регистрационный номер таможенной декларации».При этом понятия «номер таможенной декларации» и «регистрационный номер таможенной декларации» не идентичны друг другу. Это следует из пп. 1 п. 43 «Инструкции о порядке заполнения декларации на товары» (утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее - Решение N 257)), где указано, что порядковый номер таможенной декларации является составным элементом ее регистрационного номера.

Расшифровка номера таможенной декларации

Главная → Бухгалтерские консультации → НДС Актуально на: 18 сентября 2017 г. С 01.10.2017 вступают в силу изменения в Постановление Правительства от 26.12.2011 № 1137, которым утверждены формы и правила заполнения документов, применяемых при расчетах по НДС. Теперь, в частности, в счете-фактуре, книге покупок, продаж и доплистах к ним нужно указывать регистрационный номер таможенной декларации. О том, где его взять, расскажем в нашей консультации. Номер декларации указывался и ранее До внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2017 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».