Акт списания материальных ценностей: что это, образец, бланк

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

- .word

- .Excel

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

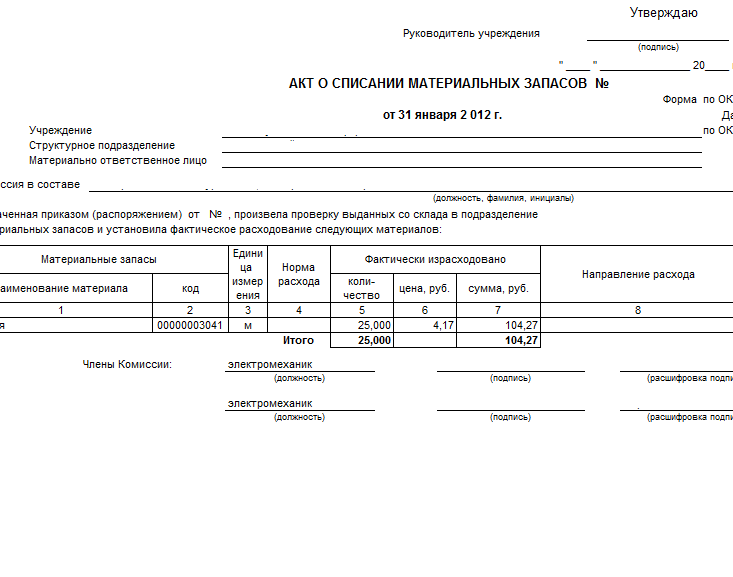

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

- Место и дата составления документа.

- Перечень членов комиссии по списанию в алфавитном порядке и должности. Данные председателя должны указываться в первую очередь.

- Информация о материальных ценностях (наименование, количество и единицы измерения, себестоимость материалов, подготовленных для списания).

- Причина брака (негодности материалов).

- Общая себестоимость списанных материальных ценностей.

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

- Оплату консалтинговых услуг.

- Стоимость посреднических услуг.

- Расходы на таможню.

- Стоимость материалов на момент их закупки.

- Расходы на транспорт, которые были связаны с погрузкой материалов и доставкой на склад с последующей выгрузкой.

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

- В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет. Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

- К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

- ПТО проверяет документы и передает их в инженерный отдел.

- Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

- По стоимости материалов, которые прибыли первыми или последними к моменту формирования акта.

- В рамках конкретной категории материалов определяется их средняя стоимость. Общая стоимость делится на количество единиц, и получается нужный показатель.

- Если необходимо произвести оценку особенной ценных ресурсов, это делается для каждой единицы по отдельности.

Для правильного составления акта списания нужно подготовить документы:

- Отчет материально-ответственного лица по использованным материальным запасам.

- Отчеты о количестве созданной продукции за определенный период времени.

- Плановая калькуляция, где должны быть перечислены все основные расходы на производство одной единицы продукции.

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок.

Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.