Акт списания ценностей

Правильно и своевременно составленный акт списания ценностей способен значить облегчить процедуру прохождения налоговых проверок организации, а также грамотно вести бухгалтерский учет. Нарушение которого, между прочим, может стать основанием для привлечения к административной и даже уголовной ответственности. Этот документ составляется обязательно, как и и иные . Только является не кадровым, а бухгалтерским.

Рассматриваемый документ имеет цель зафиксировать расход материальных ценностей, которые больше в организации не могут быть использованы. Это и основные средства, и материальные запасы, товаров и иные учтенные бухгалтерией предприятия.

Специфика составления акта списания ценностей состоит в том, что существует несколько утвержденных и рекомендованных форм таких документов. Какую форму использовать, обязательны ли они к применению – все нюансы Вы найдете в этой статье.

Скачать образец:

(14,5 KiB, 974 hits)

Пример акта списания ценностей

Утверждаю:

Генеральный директор

ООО «Восток ПромТех»

Минохин В.К.

04 августа 2017 г.

Акт списания ценностей № 1

04 августа 2017 г.

Комиссия в составе: главный бухгалтер Прокопенко Игорь Владимирович, кладовщик Степанов Константин Федорович, исполнительный директор Осипов Дмитрий Константинович, программист Стуков Александр Владимирович,

действующая на основании приказа генерального директора Общества № 49 от 03.05.2017 г.,

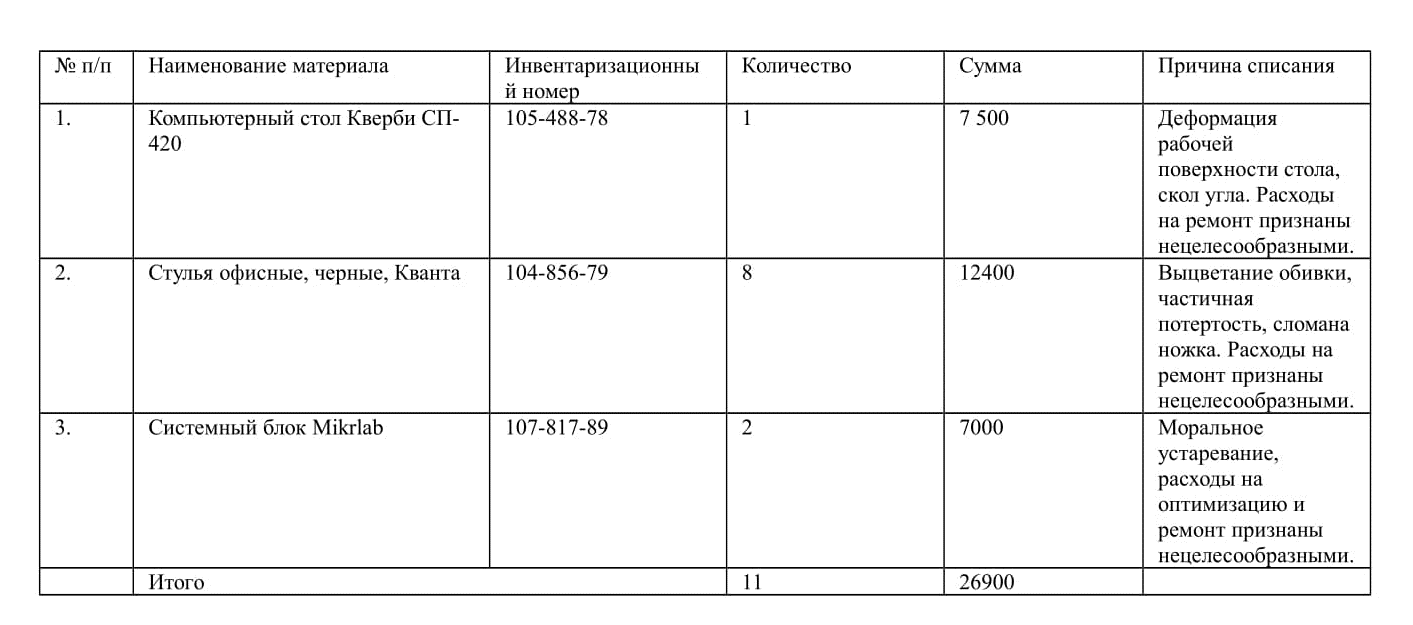

произвела списание следующих товарно-материальных ценностей в связи с их непригодностью к дальнейшему использованию:

Итого 11 ед. на общую сумму 26 900 (двадцать шесть тысяч девятьсот) руб.

Члены комиссии:

главный бухгалтер Прокопенко И.В.

кладовщик Степанов К.Ф.

исполнительный директор Осипов Д.К.

программист Стуков А.В.

Виды актов списания ценностей

Бухгалтеры знают, что законодательством РФ закреплены несколько унифицированных форм списания ТМЦ. Так, для списания испорченного, просроченного, бракованного товаров и продуктов питания предусмотрена форма ТОРГ-16. Приказом Министерства финансов России от 30.03.2015 г. № 52н введена форма Акта о списании материальных запасов. Для основных средств предприятия Минфином разработаны унифицированные формы ОС-4 (один объект), ОС-4а (автотранспорт), ОС-4б (группа объектов основных средств).

Обязательно ли использовать указанные формы для списания ценностей частным организациям и индивидуальным предпринимателям? С 01 января 2013 г. такие формы не являются обязательными к применению. Руководитель вправе самостоятельно определять форму документов, применяемых для оформления фактов хозяйственной жизни. Вместе с тем, чтобы не вызвать вопросов у налоговых органов акты списания ценностей должны содержать ряд обязательных реквизитов.

Составляем акт списания ценностей

Документ обязательно составляется коллегиально. Это может быть созданная в соответствии с распоряжением руководителя постоянная или временная комиссия. В ее состав включается бухгалтер, материально ответственное лицо, работник склада и иные сотрудники по усмотрению руководства.

Итак, какие же реквизиты являются обязательными для акта списания ценностей? Поскольку этот документ имеет принципиально важное значение именно для бухгалтерии, Законом о бухгалтерском учете предусмотрены следующие элементы:

- наименование документа (акт списания ценностей, акт на списание товара, акт о списании ТМЦ и т.п.);

- дата составления документа. По правилам бухучета акт должен быть составлен при совершении хозяйственного акта или непосредственно после его окончания;

- наименование организации;

- члены комиссии пофамильно, с указанием должности;

- наименование ценности, артикул, количество или вес, стоимость, причина списания;

- подписи членов комиссии.

Так как акт списания ценностей является документом бухгалтерским, он утверждается руководителем и подписывается главным бухгалтером организации.